大参林(603233)

投资要点

事件:公司发布2025年年报及2026年一季报,2025年实现收入275.02亿元(+3.80%,同比,下同),归母净利润12.35亿元(+35.04%),扣非归母净利润12.24亿元(+38.36%)。2026年一季度实现收入69.73亿元(+0.25%),归母净利润5.11亿元(+11.12%),扣非归母净利润5.10亿元(+12.05%)。

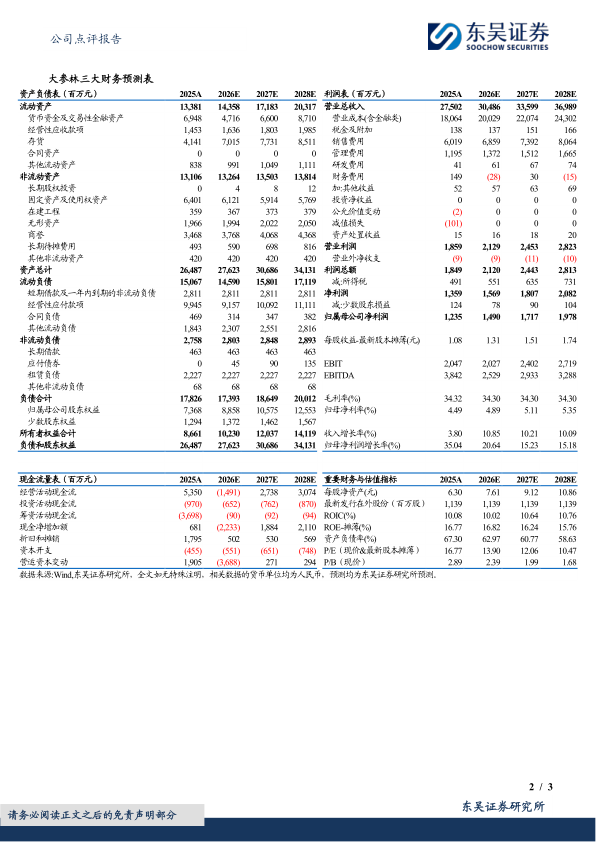

利润率改善显著,降本增效成果优异。公司2025年实现销售毛利率34.32%(-0.01pp),销售净利率4.94%(+1.24pp)。2025销售/管理/研发/财务费用率分别为21.89%/4.35%/0.15%/0.54%,同比变化-1.48/-0.30/-0.05/-0.22pp。2026Q1销售毛利率36.05%(+1.07pp),销售净利率7.80%(+0.65pp),销售/管理/研发/财务费用率分别为20.83%/4.22%/0.14%/0.38%,同比变化-0.05/+0.27/+0.01/-0.24pp。

加盟业务持续增长,非药贡献利润增量。分行业看,公司2025年实现零售收入223.70亿元(+2.05%),毛利率36.96%(+0.34pp);加盟及分销业务44.75亿元(+13.58%),毛利率11.58%(+0.41pp)。分产品看,公司2025年中西成药收入213.12亿元(+6.73%),毛利率29.58%(-0.42pp);中参药材收入26.77亿元(-9.08%),毛利率44.31%(+1.99pp);非药收入28.56亿元(-3.13%),毛利率45.33%(+3.61pp)。

闭店影响逐步出清,看好门店重回扩张。截至2026Q1,公司门店总数18044家(其中加盟7528家),较年初净增286家(其中自建115家、加盟238家、闭店67家)。2025全年新增门店1741家(其中自建501家、加盟1240家)、闭店536家。

盈利预测与投资评级:考虑公司扩张战略重启,门店并购节奏加速,我们将公司2026-2027年归母净利润由13.88/16.03亿元上调至14.90/17.17亿元,2028年为19.78亿元,对应当前市值的PE为14/12/10X,维持“买入”评级

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用