中心思想

业绩稳健与研发驱动

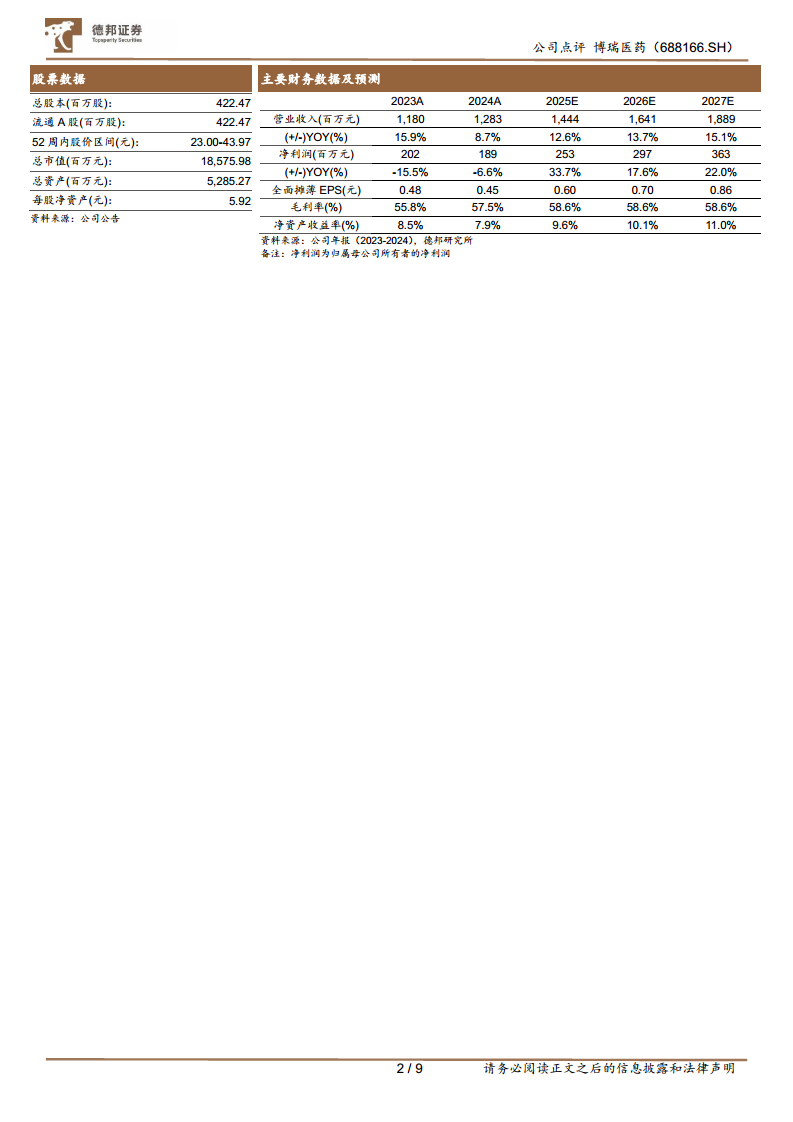

博瑞医药在2024年实现了营业收入的稳健增长,达到12.83亿元,同比增长8.74%,但归母净利润略有下滑,为1.89亿元,同比下降6.57%。这主要受到公司持续加大研发投入的影响,2024年研发费用高达2.97亿元,同比增长19.65%,研发费用率达到23.1%,体现了公司“研发驱动”的战略核心。然而,2025年一季度业绩出现显著下滑,营业收入同比下降26.8%,归母净利润同比下降79.8%,主要系抗病毒类产品需求及价格下滑、抗真菌类产品收入减少以及技术收入下降等多重因素叠加所致。

代谢药物战略布局与创新管线

公司正坚定地将研发重心聚焦于代谢疾病领域,致力于开发具有全球自主知识产权的创新药物,特别是布局含GLP-1的多靶点药物,并积极探索新型给药方式。目前,核心创新药BGM0504注射液的2型糖尿病和减重两项适应症已进入国内Ⅲ期临床试验,并在美国完成了I期临床。更值得关注的是,公司在2024年年报中新增了口服BGM0504片剂和创新药BGM1812(Amylin类似物)两个在研品种,均处于临床前阶段,技术水平被评估为全球领先,预示着公司在口服多肽和Amylin类似物这一前沿赛道上的积极布局和巨大潜力。

主要内容

2024年业绩稳健增长,2025年一季度面临挑战

博瑞医药2024年全年实现营业收入12.83亿元,同比增长8.74%;归母净利润1.89亿元,同比下降6.57%;扣非净利润1.81亿元,同比下降3.12%。其中,2024年第四季度营收3.06亿元,同比增长15.53%,归母净利润1175.8万元,同比增长10.14%,显示出稳健的经营态势。

从收入结构来看,2024年医药制造业务实现营业收入12.48亿元,同比增长7.5%。具体产品方面:

- 原料药-抗病毒类收入1.74亿元,同比下降37.92%。

- 原料药-抗真菌类收入4.07亿元,同比增长60.28%。

- 原料药-免疫抑制类收入0.82亿元,同比增长45.72%。

- 原料药-其他类产品收入3.24亿元,同比增长10.22%。

- 制剂类收入1.61亿元,同比增长16.77%。

- 技术转让或服务收入3922万元,同比下降48.26%。

- 产品权益分成6004万元,同比下降3.2%。

报告期内,公司主营业务毛利率为58.62%,同比增加2.5个百分点。期间费用方面,销售费用率为5.6%(同比增加0.2pct),管理费用率为10.8%(同比增加1.0pct)。研发费用为2.97亿元,同比增长19.65%,研发费用率达到23.1%,同比增加2.0pct,主要系BGM0504注射液等创新药及吸入制剂的研发投入不断加大。

然而,2025年一季度公司业绩出现大幅下滑,实现营业收入2.49亿元,同比下降26.8%;归母净利润1296万元,同比下降79.8%;扣非净利润803万元,同比下降87.5%。主要原因包括:

- 抗病毒类产品(如奥司他韦原料药及制剂)受流感趋势及竞争格局变化影响,需求及价格下滑,导致收入和毛利额大幅减少。

- 抗真菌类原料药品种受客户需求临时变化影响,收入较去年同期减少,该类产品毛利较高,销量阶段性减少带来毛利额同比下降较多。

- 其他类原料药品种收入增长,但部分产品由研发阶段进入商业化阶段,放量的同时产品价格波动导致毛利额下降。

- 公司主动调整战略,优化研发资源配置,导致技术收入下降。

- 在建工程转固带来计提折旧增加。

口服多肽BGM0504:突破技术壁垒,拓展GLP-1应用

博瑞医药在2024年年报中披露,其研发管线新增了口服BGM0504片剂,目前处于临床前阶段。口服多肽药物面临极高的技术壁垒,主要挑战在于多肽渗透性差、易被胃肠道蛋白酶降解以及消化道PH环境、生物膜透过性等因素的阻碍。全球范围内,仅有极少数口服多肽药物获批上市,其中诺和诺德的口服司美格鲁肽是全球唯一上市的口服多肽GLP-1药物,其生物利用度在0.4%-1%之间,主要通过胃部促渗透技术(SNAC)实现吸收。

为了克服这些难题,研究者们开发了多肽结构修饰与环化、促渗透技术、纳米技术、药械组合等策略。口服多肽与小分子GLP-1药物在技术路径上存在本质区别:

- 生物利用度: 小分子GLP-1更高,口服多肽较低。

- 成本: 小分子GLP-1较低,口服多肽较高。

- 安全性: 小分子GLP-1可能存在胃肠道反应和肝毒性风险(如辉瑞已终止2个口服小分子GLP-1的开发),而口服多肽耐受性更好。

- 服药便利性: 小分子GLP-1无需空腹或饮水限制,口服多肽需空腹并控制饮水量。

- 靶点应用: 小分子目前均为GLP-1单靶点,而口服多肽可在注射GLP-1类药物基础上新增给药方式,无需重新设计药物,可应用于各种靶点的多肽GLP-1药物,并已开始拓展至肾病、心衰等更多适应症。

博瑞医药的口服BGM0504片剂是在注射版BGM0504基础上应用口服多肽给药递送技术,旨在实现多肽药物的口服化,这在全球口服GLP-1研发格局中,多数企业选择小分子途径的背景下,显得尤为独特和具有挑战性。

Amylin创新药BGM1812:紧跟减重降糖新趋势

博瑞医药新增的另一款创新药BGM1812是一种长效胰淀素(Amylin)类似物,目前也处于临床前阶段。胰淀素是一种由37个氨基酸组成的饱腹感多肽激素,具有抑制胃排空、控制食欲、抑制胰高血糖素分泌等功能,对维持血糖水平至关重要。

全球首个Amylin药物普兰林肽(Pramlintide)已被FDA批准用于降糖治疗,其作用机制包括抑制胰高血糖素分泌、改善瘦素应答、抑制食欲、增加饱腹感、减少能量摄入以及抑制胃酸分泌和延缓胃排空。因此,Amylin有望与GLP-1类药物联用,形成互补,增强减重效果,成为当前减肥领域的新星。

全球制药巨头已在该赛道积极布局并产生了多项重磅交易:

- 诺和诺德: 率先布局GLP-1R/Amylin长效复方制剂CagriSema(司美格鲁肽2.4mg+cagrilintide 2.4mg),Ⅲ期REDEFINE 1研究显示,CagriSema治疗组在68周时体重减轻22.7%,显著优于单靶点对照药(司美格鲁肽组减重16.1%,cagrilintide组减重11.8%)。

- 艾伯维: 于2025年3月与Gubra达成许可协议,共同开发潜在治疗肥胖症的长效胰淀素类似物GUB014295,预付款3.5亿美元,里程碑付款高达18.75亿美元。

- 罗氏: 于2025年3月与Zealand Pharma达成合作,共同开发和商业化胰淀素类似物petrelintide,罗氏将支付最高达53亿美元的款项,包括16.5亿美元的预付款。

- 礼来: 于2025年4月登记一项I期临床试验,评估长效胰淀素激动剂eloralintide及其与替尔泊肽(tirzepatide)联用的耐受性和副作用。

博瑞医药的BGM1812作为Amylin类似物,旨在降血糖/减肥,其研发进展紧跟全球前沿,有望在该竞争激烈的代谢疾病领域占据一席之地。

总结

博瑞医药在2024年保持了营收的稳健增长,但受研发投入加大及2025年一季度市场环境变化影响,净利润有所承压。公司坚定执行“研发驱动”战略,将重心聚焦于代谢疾病领域,并取得了显著进展。核心创新药BGM0504注射液已进入Ⅲ期临床,同时,公司积极布局口服BGM0504片剂和Amylin创新药BGM1812,这两款处于临床前阶段的全球领先技术产品,有望为公司在口服多肽和减重降糖新星Amylin赛道上带来突破性进展。尽管面临BGM0504临床研究不及预期、产品竞争加剧以及汇率波动等风险,但公司在创新药领域的持续投入和前瞻性布局,为其未来的增长奠定了基础。预计2025-2027年公司营收和归母净利润将实现持续增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用