益丰药房(603939)

投资要点

事件:公司发布2025年年报及2026年一季报,2025年实现收入244.33亿元(+1.54%,同比,下同),归母净利润16.78亿元(+9.81%),扣非归母净利润16.12亿元(+7.65%)。2026年一季度实现收入60.85亿元(+1.26%),归母净利润5.00亿元(+11.14%),扣非归母净利润4.93亿元(+12.57%)。

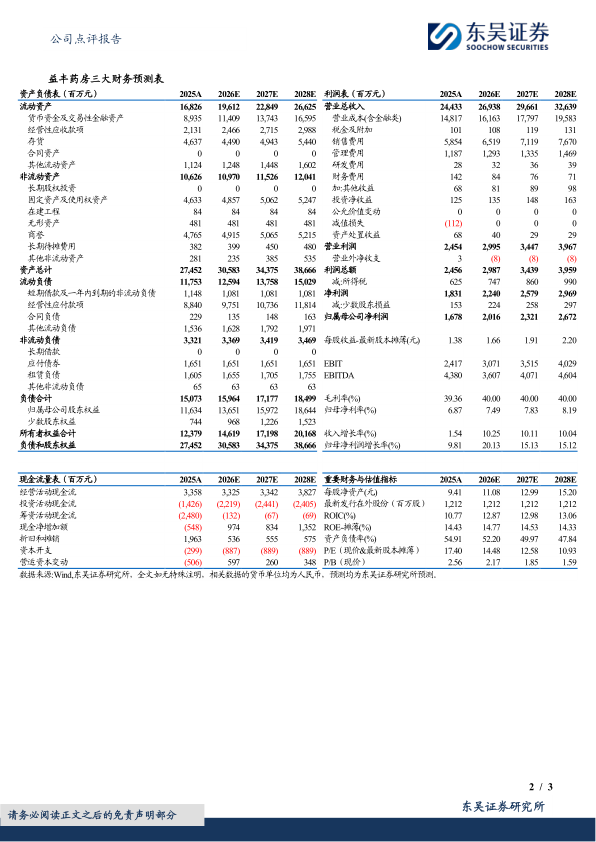

净利润率稳定提升,降本增效成果显著。公司2025年实现销售毛利率39.36%(-0.76pp),销售净利率7.49%(+0.62pp)。2025销售/管理/研发/财务费用率分别为23.96%/4.86%/0.11%/0.58%,同比变化-1.72/+0.36/-0.03/-0.14pp,销售费用率同减系公司经营策略调整对部分门店降租、关停处理导致房租、人工同比下降。2026Q1销售毛利率40.04%(+0.40pp),销售净利率8.97%(+0.76pp),销售/管理/研发/财务费用率分别为22.49%/5.10%/0.10%/0.46%,同比变化-1.04/+0.45/-0.01/-0.23pp。

业务拆分:加盟及线上业务快速增长。分行业看,公司2025年实现零售收入213.06亿元(+0.56%),毛利率40.82%(-0.57pp);加盟及分销业务24.27亿元(+15.18%),毛利率10.06%(+2.18pp)。分产品看,公司2025年中西成药收入183.50亿元(+1.69%),毛利率35.03%(-0.86pp);中药收入23.30亿元(+0.71%),毛利率47.51%(-0.89pp);非药收入30.54亿元(+3.96%),毛利率46.05%(+0.37pp)。2025全年,公司实现线上收入29.93亿元(+40.71%),其中O2O贡献20.94亿元(+21.67%),B2C贡献8.99亿元(+121.43%)。

门店调整已至尾声,看好公司2026全年扩张。截至2026Q1,公司门店总数14943家(其中加盟4427家),较年初净增112家(其中自建28家、加盟114家、闭店30家)。2025全年新增门店694家(其中自建193家、加盟501家)、闭店547家,较年初净增147家。

盈利预测与投资评级:考虑公司门店扩张战略重启,并购加速,我们将公司2026-2027年归母净利润由19.55/22.63亿元上调至20.16/23.21亿元,2028年为26.72亿元,对应当前市值的PE为14/13/11X,维持“买入”评级

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用