百普赛斯(301080)

事件:公司发布2025年年报及2026年一季报。1)2025年公司实现收入8.38亿元(同比+29.94%),归母净利润1.66亿元(同比+33.70%),扣非归母净利润1.56亿元(同比+30.98%)。2)2026Q1公司实现收入2.36亿元(同比+26.33%),归母净利润0.46亿元(同比+13.99%),扣非归母净利润0.46亿元(同比+21.37%)。

点评:

25年境内收入增速超40%,26Q1收入增速仍超26%,重组蛋白业务景气度较高:①25年境外收入增长约25%,境内收入增长超40%。在收入方面,25年公司境外收入5.34亿元(同比增长24.66%,收入占比63.76%),境内收入3.04亿元(同比增长40.39%,收入占比36.24%)。从产品构成上看,25年公司重组蛋白业务收入6.79亿元(同比增长26.74%),抗体、试剂盒及其他试剂收入1.28亿元(同比增长59.81%)。技术服务收入0.17亿元(同比下降2.13%)。在利润方面,25年公司毛利率提升0.23个百分点(毛利率为91.16%),销售费用率下降2.42个百分点,管理费用率下降0.59个百分点,而研发费用率下降3.66个百分点,由于25年计提0.68亿元资产减值,公司归母净利率仅提升0.56个百分点(25年公司归母净利率为19.75%)。②26Q1收入增长超26%,扣非归母净利率略有下滑。26Q1公司收入持续维持快速增长,显示出重组蛋白业务景气度较高。从盈利能力上看,26Q1公司毛利率同比基本持平(毛利率为90.35%),而销售费用率同比下降0.62个百分点(销售费用率为28.1%),管理费用率同比增长0.1个百分点(管理费用率为15.41%),研发费用率同比下降3.54个百分点(研发费用率为19.1%)。由于26Q1公司资产减值0.16亿元,致使扣非归母净利率同比下降0.8个百分点(扣非净利率为19.66%)。

25年重组蛋白业务大订单占比有所提升,AI应用持续升级:①25年重组蛋白业务大订单占比有所提升。25年100万元以上订单占比达37.85%(同比提升4.62个百分点),而产品数量为127个(同比增长34%);50-100万元的订单占比达19.14%(同比提升2.29个百分点),而产品数量为192个(同比增长48%);5-50万元订单占比达36.96%,而产品数量为1611个(同比增长10%);0-5万元的订单占比达6.05%,而产品数量为2564个(同比增长3%)。②AI应用持续深入结合业务。公司深度融合人工智能辅助蛋白质设计技术,构建“AI预测+实验验证”双轮驱动的开发模式。截至25年末,公司已成功利用该技术平台,针对应用场景对天然蛋白进行分子改造,研发出耐高盐全能核酸酶、热稳定FGF-B蛋白、高溶解度IL-2、高活高稳定IL-21、高活性Activin A及免包被DLL4蛋白等多款在核心性能上显著提升的工业级产品。

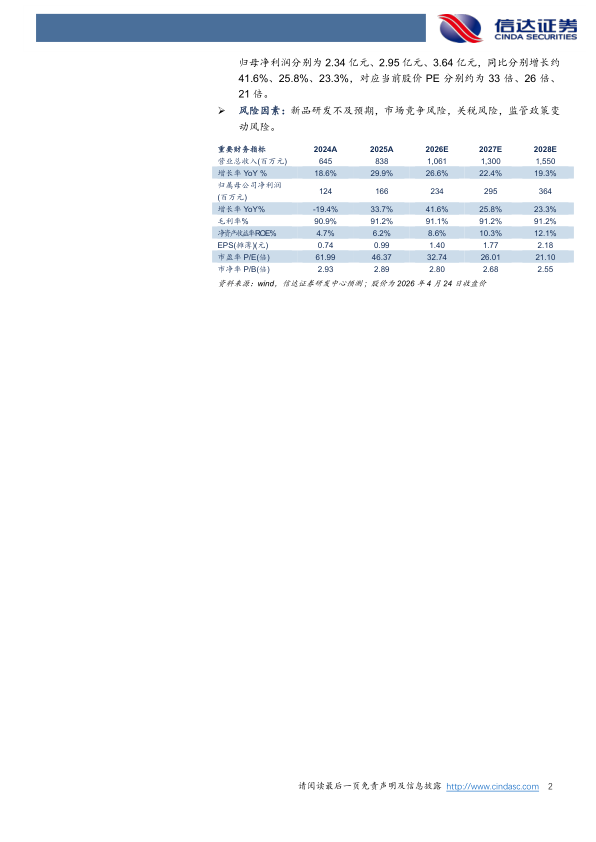

盈利预测:我们预计公司2026-2028年营业收入分别为10.61亿元、13亿元、15.5亿元,同比增速分别约为26.6%、22.4%、19.3%,实现归母净利润分别为2.34亿元、2.95亿元、3.64亿元,同比分别增长约41.6%、25.8%、23.3%,对应当前股价PE分别约为33倍、26倍、21倍。

风险因素:新品研发不及预期,市场竞争风险,关税风险,监管政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用