中心思想

中国创新药国际化进程加速

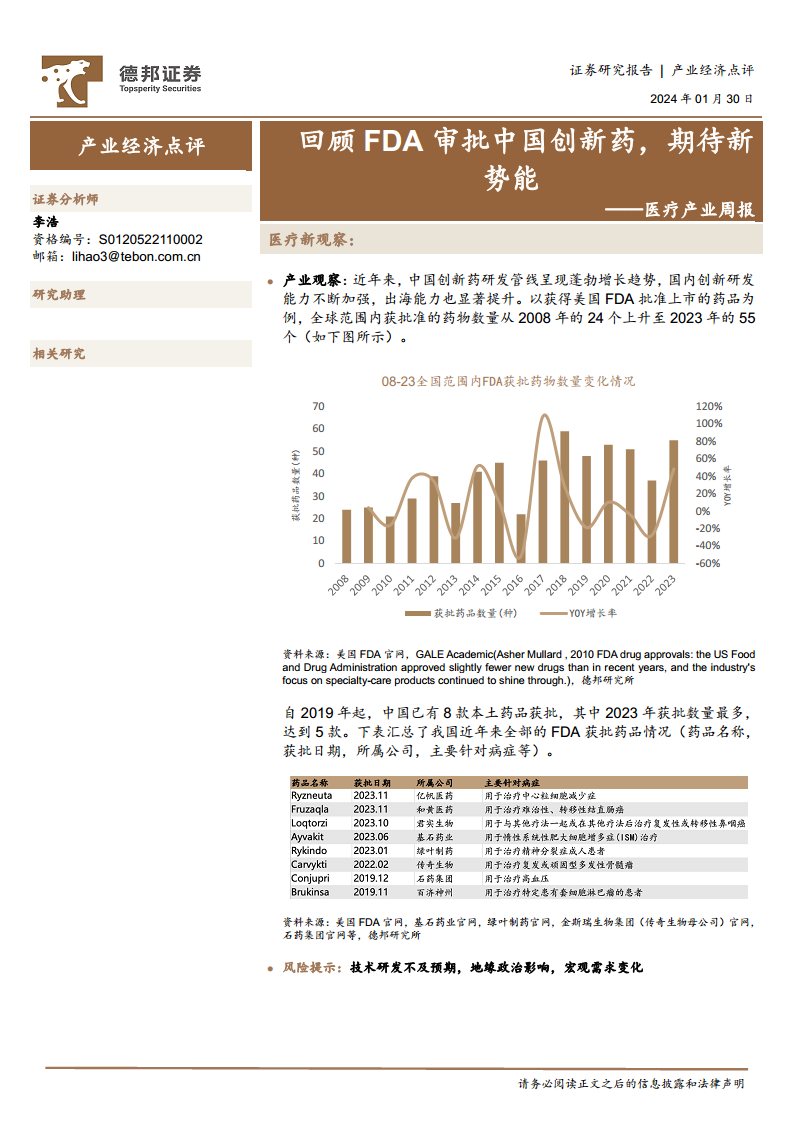

中国创新药研发能力显著提升,其国际影响力日益增强。全球范围内获得美国FDA批准上市的药物数量持续增长,从2008年的24个增至2023年的55个。值得关注的是,自2019年以来,中国已有8款本土药品获得FDA批准,其中2023年获批数量达到5款,创历史新高,充分展现了中国创新药走向世界的强劲势头。

医药市场业绩增长与创新驱动

国内医药生物板块整体表现呈现分化,但创新驱动和市场需求的逐步恢复共同推动了多家上市药企的业绩大幅增长。截至2023年底,已有30家上市药企预计2023年归母净利润实现增长,其中半数公司预计净利润翻倍,表明创新研发成果的兑现、市场需求的复苏以及海外市场的拓展是业绩增长的核心动力。

主要内容

中国创新药FDA审批概览

全球范围内,美国FDA批准上市的药物数量呈现稳步增长态势,从2008年的24个上升至2023年的55个。中国创新药的国际化进程显著加速,自2019年起,已有8款中国本土药品获得FDA批准,其中2023年获批数量最多,达到5款,凸显了中国在创新药研发领域的实力和国际竞争力。

医药板块市场表现与估值

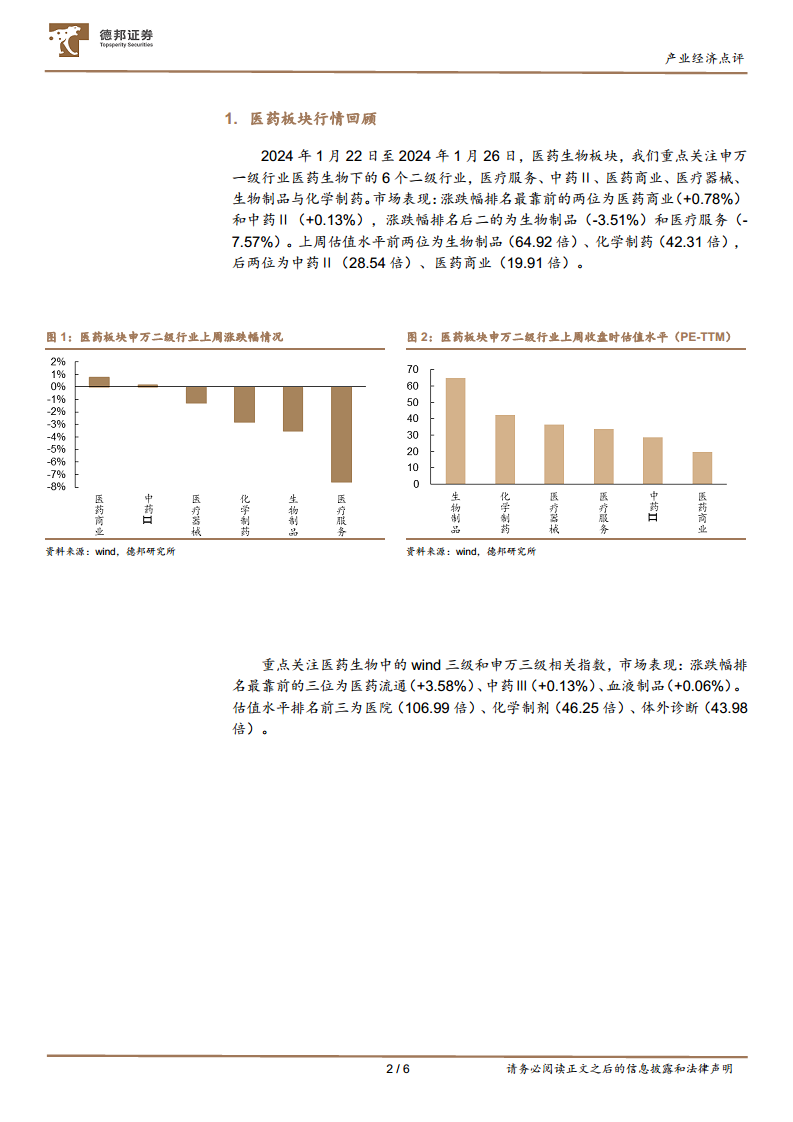

在2024年1月22日至1月26日期间,医药生物板块内部表现分化。申万二级行业中,医药商业(+0.78%)和中药Ⅱ(+0.13%)涨幅居前,而生物制品(-3.51%)和医疗服务(-7.57%)跌幅居后。估值方面,生物制品(64.92倍)和化学制药(42.31倍)的PE-TTM估值水平较高,中药Ⅱ(28.54倍)和医药商业(19.91倍)相对较低。在三级行业中,医药流通(+3.58%)涨幅领先,而医院(106.99倍)的估值水平最高。

医疗产业热点分析

上市药企2023年业绩预喜

截至1月20日,A股医药生物板块已有35家上市公司披露2023年度业绩预告,其中30家预计归母净利润实现增长,半数公司预计净利润翻倍。普瑞眼科预计2023年归母净利润同比增长1163.98%至1285.51%,主要得益于上年度存量就医需求的集中释放、部分医院实现盈亏平衡或减亏以及并购东莞光明眼科医院。康泰生物、天士力、力生制药等公司业绩预增幅度也均超过300%,研发与创新被认为是业绩增长的关键要素。

医疗器械产业稳健增长

2023年,国家药监局共批准注册医疗器械产品2728个。其中,境内第三类医疗器械产品2081个,进口第三类医疗器械产品335个。值得一提的是,全年共批准创新医疗器械61件,同比增长10.90%,创历史新高。截至2023年底,我国累计已有250个创新医疗器械产品获批上市,包括碳离子治疗系统、质子治疗系统、人工心脏等“国之重器”,有效填补了国内相关领域空白。

口服GLP-1“减肥神药”获批

诺和诺德(中国)制药有限公司旗下的司美格鲁肽片获批上市,成为国内首个用于治疗2型糖尿病的口服GLP-1受体激动剂。诺和诺德的司美格鲁肽系列产品(包括注射用降糖药Ozempic、注射用减重药Wegovy和口服降糖药Rybelsus)销售额合计约1002亿丹麦克朗(约合148亿美元),占公司整体销售额的60%以上。诺泰生物作为全球9家获得司美格鲁肽原料药DMF完整性评估的企业之一,已向中国、欧美、印度等多地区市场供货,预计国内口服GLP-1受体激动剂的研发将加速推进。

总结

本报告深入分析了中国创新药在FDA审批方面的显著进展,指出其国际竞争力的持续提升,尤其体现在2023年中国本土药品获批数量创历史新高。同时,报告揭示了国内医药生物市场在创新驱动和需求恢复下的活力,表现为多家上市药企2023年业绩预喜,其中普瑞眼科等公司实现大幅增长。此外,医疗器械产业稳健发展,创新医疗器械审批数量再创新高,填补了多项国内空白。口服GLP-1受体激动剂司美格鲁肽片的获批上市,不仅预示着国内相关领域研发的加速,也进一步激发了市场对创新药物的期待,共同推动产业向高价值、创新驱动方向持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用