中心思想

呋喹替尼全球扩张与新适应症驱动增长

和黄医药(0013.HK)凭借其核心产品呋喹替尼在全球结直肠癌市场的领导地位以及在美国上市后的迅速放量,展现出强劲的增长势头。报告核心观点认为,呋喹替尼在二线胃癌适应症的获批预期将进一步打开巨大的市场空间,预计国内销售峰值有望超过20亿元人民币。同时,公司在研管线中的塞沃替尼和索乐匹尼布等重磅产品也持续取得积极进展,有望在未来几年内贡献新的增长点,持续催化公司价值提升。尽管短期内受呋喹替尼首付款摊销影响,公司营收预测有所调整,但长期来看,其创新药的全球商业化加速和新适应症的拓展将驱动业绩持续增长。

创新管线与市场潜力共同支撑“推荐”评级

本报告维持对和黄医药的“推荐”评级,主要基于其多款创新药物的市场潜力和在研管线的持续发力。呋喹替尼作为VEGFR抑制剂,在结直肠癌领域已确立领导地位,并成功进军美国市场,未来有望在欧洲和日本获批。其在二线胃癌领域的临床优势(如口服便利性、更优的临床数据和显著的价格优势)使其获批前景乐观,有望填补国内市场对价廉质优二线胃癌治疗药物的迫切需求。此外,塞沃替尼在MET异常非小细胞肺癌领域的全球商业化进展,以及索乐匹尼布在免疫性血小板减少症(ITP)治疗上的突破,共同构筑了公司未来的创新增长潜力。通过DCF模型估值,公司当前合理市值被评估为40.58亿美元,对应合理股价为36.43港元,高于当前股价,显示出投资价值。

主要内容

呋喹替尼:全球消化道肿瘤市场的领导者与新蓝海开拓者

呋喹替尼作为和黄医药的核心产品,在全球消化道肿瘤领域展现出强大的市场竞争力和广阔的拓展潜力。

结直肠癌市场领导地位与海外快速放量

呋喹替尼是一款具有优异靶点选择性的VEGFR抑制剂,于2018年在中国获批上市,并于2019年纳入医保后加速放量。2023年,其销售额达到1.08亿美元,同比增长15%(按恒定汇率计算同比增长22%),保持较高增速。凭借卓越的临床疗效和安全性,呋喹替尼在中国三线结直肠癌市场保持领导地位,市场占有率在2023年Q2达到47%,显著领先于竞品瑞戈非尼的26%。

在海外市场,和黄医药与武田制药合作,呋喹替尼(商品名:FRUZAQLA)于2023年11月在美国获FDA批准上市,成为美国十多年来首个获批用于治疗转移性结直肠癌的创新靶向疗法。上市仅两个月,美国市场销售额已高达1510万美元,放量迅速。此外,呋喹替尼已于2023年6月和9月分别在欧洲和日本提交新药上市申请(NDA),有望于2024年获批,进一步满足全球结直肠癌后线治疗需求。武田制药已支付4亿美元不可退回的首付款,其中2.8亿美元已确认为2023年收入。呋喹替尼还通过与紫杉醇或PD-1联用,持续拓展适应症范围,例如联合紫杉醇二线治疗胃癌的NDA已于2023年4月获CDE受理,联合PD-1治疗子宫内膜癌的NDA于2024年4月获CDE受理并纳入优先审评。

二线胃癌适应症的巨大市场潜力与获批预期

中国胃癌患者基数庞大,根据国家癌症中心2016年数据,每年新增近40万例胃癌患者,发病率高居第三位,且死亡率较高,对有效治疗药物需求迫切。目前,我国二线胃癌治疗药物竞争格局良好,2023年CSCO指南I级推荐为雷莫西尤单抗+紫杉醇联合治疗或紫杉醇单药治疗。雷莫西尤单抗作为全球唯一获批用于胃癌二线疗法的靶向药物,于2022年在我国上市,但尚未纳入医保,且需注射给药,月用药费用高达3万元,临床亟需价廉质优的替代方案。

呋喹替尼与雷莫西尤单抗同属VEGFR抑制剂,但呋喹替尼采用口服给药方式,患者依从性更佳。非头对头临床数据显示,呋喹替尼在客观缓解率(ORR)、中位无进展生存期(mPFS)和中位总生存期(mOS)方面均优于雷莫西尤单抗(ORR 42.5% vs 26.5%;mPFS 5.6个月 vs 4.1个月;mOS 9.6个月 vs 8.7个月)。更重要的是,呋喹替尼月用药费用预计仅为7500元,相比雷莫西尤单抗具有显著价格优势,并大概率纳入医保。

尽管呋喹替尼的FRUTIGA III期临床研究中位OS数据未达统计学显著,但报告指出这主要缘于两组患者后续抗肿瘤治疗比率不平衡(联合疗法组52.7% vs 单药组72.2%),且在未接受后续抗肿瘤治疗的患者中,OS改善达到了统计学显著(6.9个月 vs 4.8个月,HR=0.72,p=0.0422)。这一现象与已获批同类竞品雷莫西尤单抗在亚洲人群桥接试验中OS未达统计学显著的情况类似,均受亚洲患者后续治疗完善度的影响。综合呋喹替尼更优的临床数据改善、口服依从性、潜在价格优势以及国内胃癌治疗的迫切需求和良好竞争格局,报告对呋喹替尼二线胃癌适应症的获批保持乐观,并预测其国内销售峰值有望超过20亿元人民币(测算峰值约为31.89亿元,和黄医药分成比例75%)。

在研管线持续发力,锁定未来创新潜力

除呋喹替尼外,和黄医药的在研管线也持续取得重要进展,为公司未来增长提供多重催化剂。

塞沃替尼:MET异常NSCLC治疗的全球化布局

塞沃替尼是中国首个用于治疗MET外显子14跳变NSCLC患者的高选择性口服MET抑制剂,于2021年获CDE批准上市。尽管进入国家医保药品目录导致降价约38%,其销售额仍实现12%的增长(按恒定汇率计算同比增长19%)。2024年3月,塞沃替尼用于一线MET外显子14跳变NSCLC患者的新适应症上市申请获CDE受理。

在海外市场,塞沃替尼的商业化由阿斯利康主导。用于二/三线治疗MET异常的泰瑞沙®难治性非小细胞肺癌的SAVANNAH III期临床研究已于2024年2月完成患者入组,基于FDA授予的加速审批,预计于2024年底提交新药上市申请。该研究在伴有高水平MET过表达和/或扩增的EGFR突变NSCLC患者中,客观缓解率(ORR)达到49%,显示出显著疗效。

索乐匹尼布:免疫性血小板减少症治疗的新突破

索乐匹尼布是一种新型、选择性的Syk抑制剂,每日一次口服用药,用于治疗免疫性血小板减少症(ITP)。ITP是一种自身免疫疾病,现有治疗方案仍存在大量耐药和复发患者,急需新的治疗方法。索乐匹尼布的中国I/II期研究结果显示,其在复发/难治性原发ITP患者中表现出口服、快速起效的特点,总应答率达80%,持续应答率达40%。

基于良好的临床数据,索乐匹尼布用于二线治疗免疫性血小板减少症的新药上市申请已于2024年1月获CDE受理并纳入优先审评,有望于2024年获批上市。此外,索乐匹尼布治疗温抗体型自身免疫性溶血性贫血的中国II/III期研究也已于2024年3月启动,进一步拓展其应用前景。

盈利预测与估值分析

财务表现与未来展望

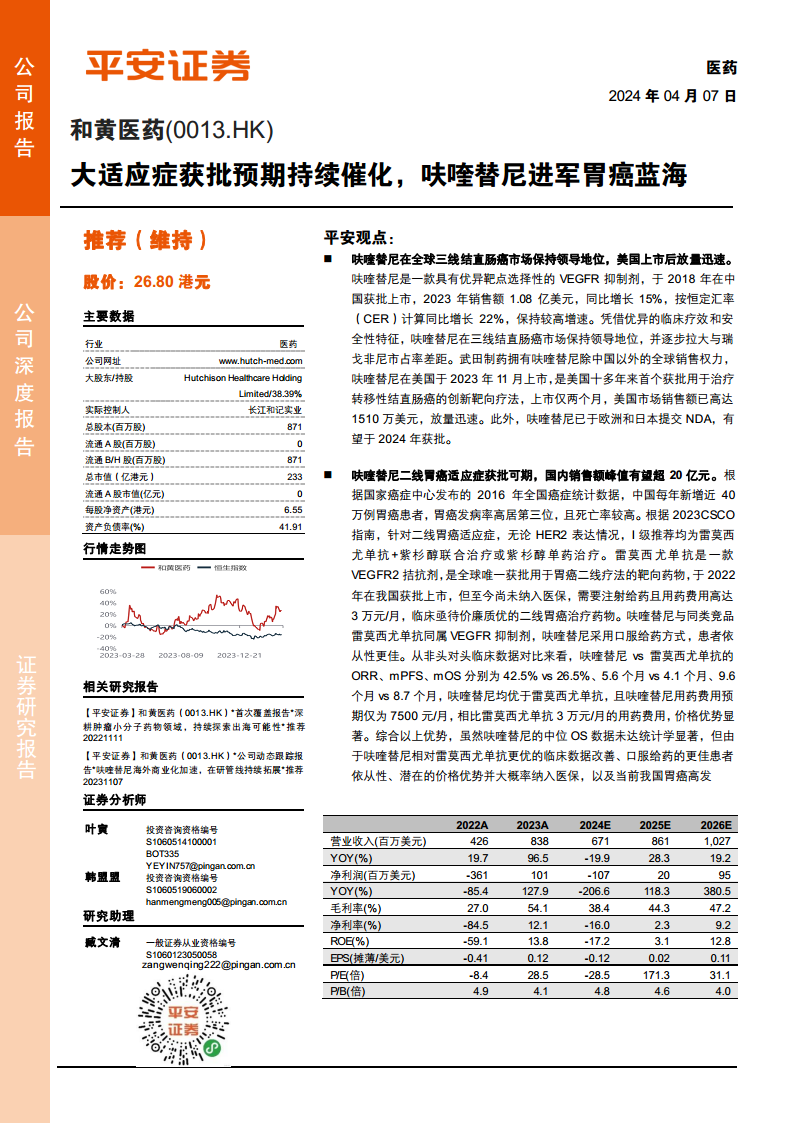

报告对和黄医药的盈利预测进行了调整。考虑到呋喹替尼首付款尾款分三年摊销的影响,2024-2026年公司主营业务收入预期分别下调至6.71亿美元、8.61亿美元和10.27亿美元(原预测2024-2025年分别为7.99亿美元、8.94亿美元)。同时,叠加公司研发控费的正向影响,2024-2026年公司净利润预期分别调整为-1.07亿美元、0.20亿美元和0.95亿美元(原预测2024-2025年分别为-0.47亿美元、0.35亿美元)。

公司业绩增长主要驱动因素包括:呋喹替尼受二线胃癌等新适应症拓展和海外商业化放量加速影响,有望维持高速增长;索凡替尼销售额受医保加速放量和新适应症拓展影响将维持高速增长;塞沃替尼销售额受医保加速放量和后线MET扩增难治性NSCLC相关适应症全球商业化促进,有望加速放量;索乐匹尼布预计2024年上市,具备差异化竞争优势。

绝对估值与“推荐”评级

报告采用DCF(现金流折现)模型对公司进行估值。基于无风险利率2.32%、市场预期回报8.0%、税后债务成本3.96%、债务资本比重3%、股权资本成本9.90%、永续增长率2.0%和加权平均资本成本(WACC)9.72%等关键假设,估算出公司当前合理市值为40.58亿美元,约合317.34亿港元(按1美元=7.82港元汇率计算)。对应公司总股本约8.71亿股,合理股价约为4.66美元/股,约合36.43港元,高于当前股价。

考虑到公司上市产品适应症仍在持续拓展,同时在研管线丰富,管线估值有望进一步提升,报告维持对和黄医药的“推荐”评级。敏感性分析显示,在WACC 8.02%至11.74%、永续增长率1.65%至2.42%的范围内,公司合理股价范围为3.93-5.57美元,约合30.73-43.56港元。

总结

和黄医药(0013.HK)凭借其核心产品呋喹替尼在全球结直肠癌市场的领导地位和在美国上市后的快速放量,以及在二线胃癌适应症的巨大市场潜力,展现出强劲的增长动力。呋喹替尼在临床疗效、用药便利性和价格方面相对于现有竞品具有显著优势,其二线胃癌适应症的获批预期将成为公司业绩增长的重要催化剂,预计国内销售峰值有望超过20亿元人民币。

此外,公司在研管线中的塞沃替尼和索乐匹尼布也持续取得积极进展,塞沃替尼在MET异常非小细胞肺癌领域的全球商业化布局和索乐匹尼布在免疫性血小板减少症治疗上的突破,共同构筑了公司未来的创新增长潜力。尽管短期内受呋喹替尼首付款摊销影响,公司营收预测有所调整,但长期来看,创新药的全球商业化加速和新适应症的拓展将驱动业绩持续增长。

基于DCF模型估值,公司当前合理市值被评估为40.58亿美元,对应合理股价为36.43港元,高于当前股价,显示出投资价值。综合考虑公司上市产品适应症的持续拓展和丰富在研管线带来的估值提升潜力,本报告维持对和黄医药的“推荐”评级。投资者需关注药品审批不及预期、新药上市放量不及预期以及国家政策(如医保谈判)调整等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用