中心思想

国产新药ASCO 2025表现亮眼,驱动生物医药投资机遇

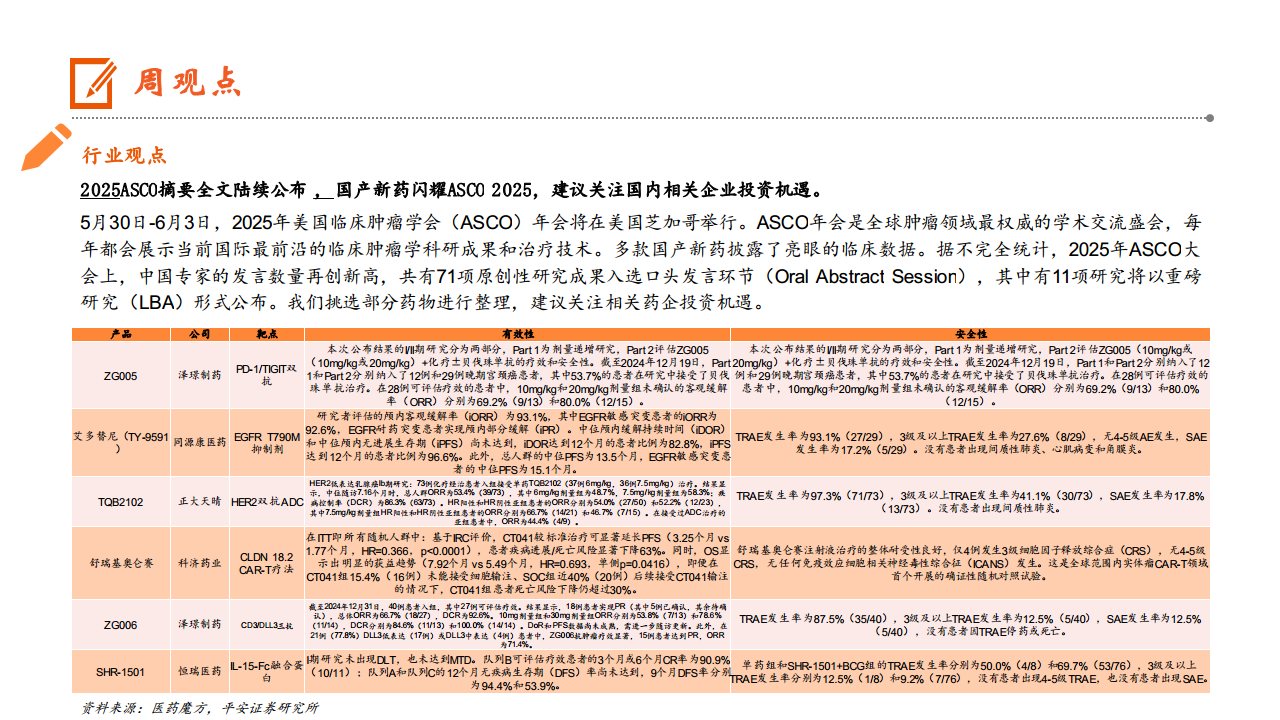

本报告核心观点指出,2025年美国临床肿瘤学会(ASCO)年会上,多款国产新药披露了亮眼的临床数据,中国专家发言数量再创新高,共有71项原创性研究成果入选口头发言环节,其中11项为重磅研究(LBA)。这充分展现了中国生物医药创新的国际竞争力,为国内相关企业带来了重要的投资机遇。

聚焦四大投资主线,把握行业发展趋势

报告强调了“创新”、“出海”、“设备更新”与“消费复苏”四大投资主线。在创新方面,建议关注具备全球竞争力的创新药品种;“出海”则着眼于海外市场的长期机会;“设备更新”受益于政策支持;“消费复苏”则看好眼科、口腔、医美等优质消费医疗赛道。这些主线共同构成了当前生物医药行业的主要增长动力和投资方向。

主要内容

ASCO 2025国产新药临床数据亮点

创新药物临床数据揭示显著疗效与安全性

2025年ASCO年会成为国产新药展示其研发实力的重要平台。多款创新药物的临床数据表现突出:

- 泽璟制药ZG005 (PD-1/TIGIT双抗):在晚期宫颈癌患者中,10mg/kg和20mg/kg剂量组的未确认客观缓解率(ORR)分别达到69.2%和80.0%,显示出良好的抗肿瘤活性。安全性方面,3级及以上治疗相关不良事件(TRAE)发生率为27.6%,无4-5级AE发生。

- 同源康医药艾多替尼 (EGFR T790M抑制剂):研究者评估的颅内客观缓解率(iORR)高达93.1%,其中EGFR敏感突变患者的iORR为92.6%。中位颅内无进展生存期(iPFS)尚未达到,但达到12个月的患者比例为96.6%。总人群中位PFS为13.5个月。安全性方面,3级及以上TRAE发生率为27.6%,未出现间质性肺炎、心肌病变和角膜炎。

- 正大天晴TQB2102 (HER2双抗ADC):在HER2低表达乳腺癌Ib期研究中,总人群ORR为53.4%,疾病控制率(DCR)为86.3%。7.5mg/kg剂量组HR阳性和HR阴性亚组患者的ORR分别为66.7%和46.7%。安全性方面,3级及以上TRAE发生率为41.1%,未出现间质性肺炎。

- 科济药业舒瑞基奥仑赛 (CLDN 18.2 CAR-T疗法):作为全球首个实体瘤CAR-T确证性随机对照试验,CT041组较标准治疗显著延长PFS(3.25个月vs 1.77个月,HR=0.366,p<0.0001),患者疾病进展/死亡风险显著下降63%。OS也显示出明显的获益趋势。安全性良好,仅4例发生3级细胞因子释放综合症(CRS),无4-5级CRS及任何免疫效应细胞相关神经毒性综合征(ICANS)。

- 泽璟制药ZG006 (CD3/DLL3三抗):在可评估疗效的27例患者中,总体ORR为66.7%,DCR为92.6%。在DLL3低/中表达患者中,ORR为71.4%。安全性方面,3级及以上TRAE发生率为12.5%,无患者因TRAE停药或死亡。

- 恒瑞医药SHR-1501 (IL-15-Fc融合蛋白):I期研究未出现DLT和MTD。队列B可评估疗效患者的3个月或6个月CR率为90.9%。安全性方面,3级及以上TRAE发生率较低,无4-5级TRAE和SAE发生。

投资策略与行业热点

四大投资主线指引行业布局

报告建议投资者关注以下四大投资主线:

- 创新主线:布局具备全球竞争力的创新药品种及“空间大”、“格局好”的品类,如百济神州、东诚药业、九典制药、云顶新耀、诺诚健华、中国生物制药、和黄医药、亚盛医药、千红制药、泰格医药、凯莱英、博腾股份、奥浦迈、药康生物、百奥赛图等。

- 出海主线:关注海外市场可能孕育的中长期机会,如新产业、迈瑞医疗、联影医疗、三诺生物、同和药业、健友股份、苑东生物等。

- 设备更新主线:受益于中央财政和地方专项债对医疗设备更新换代的支持,建议关注迈瑞医疗、联影医疗、澳华内镜、开立医疗等。

- 消费复苏主线:在消费提振政策影响下,眼科、口腔、医美等优质赛道及相关周边产业有望回暖,建议关注普瑞眼科、通策医疗、昊海生科等。

行业要闻聚焦创新与市场合作

近期行业要闻显示创新药研发和市场合作活跃:

- 辉瑞引进三生制药PD-1/VEGF双抗SSGJ-707:三生制药与辉瑞达成独家许可协议,辉瑞将获得SSGJ-707在全球(不含中国内地)的开发、生产和商业化权利,三生制药将获得12.5亿美元首付款及最高48亿美元的潜在里程碑付款,并保留中国内地权益。SSGJ-707已获中国突破性疗法认定。

- 众生睿创甲流新药「昂拉地韦」获批上市:该1类创新药用于成人单纯性甲型流感治疗,临床前研究显示其对多种甲型流感病毒的抑制能力显著优于奥司他韦和玛巴洛沙韦,并对耐药株有效。

- 加科思KRAS G12C抑制剂「艾瑞凯」获批上市:该药用于至少经历过一种系统性治疗的KRASG12C突变的非小细胞肺癌,ORR为49.6%,DCR达86.3%,中位PFS达8.2个月,中位OS达17.5个月。

- 中国生物制药“得福组合”一线肺鳞癌研究取得显著阳性结果:贝莫苏拜单抗联合化疗序贯联合安罗替尼(“得福组合”)头对头战胜替雷利珠单抗联合化疗,mPFS达10.12个月,疾病进展/死亡风险降低36%,安全性可控。这是全球首个对比免疫检查点抑制剂联合化疗一线治疗鳞状非小细胞肺癌取得阳性结果的Ⅲ期临床研究。

市场行情回顾与风险提示

医药板块表现强劲,估值溢价显著

本周(截至2025年5月27日),医药板块表现强劲:

- A股市场:医药板块上涨1.78%,同期沪深300指数下跌0.18%,医药行业在28个申万一级行业中涨跌幅排名第1位。医药子行业中,化学原料药涨幅最大(4.03%),中药涨幅最小(0.19%)。

- 港股市场:医药板块上涨5.54%,同期恒生综指上涨1.13%,医药行业在11个WIND一级行业中涨跌幅排名第1位。

- 估值情况:截至2025年5月23日,A股医药板块估值为39.98倍(TTM,整体法剔除负值),对于全部A股(剔除金融)的估值溢价率为110.93%。港股医药板块估值为15.24倍(TTM,整体法剔除负值),对于全部H股的估值溢价率为49.12%。

- 个股表现:A股涨幅TOP3为三生国健(+99.96%)、海辰药业(+51.55%)、舒泰神(+49.23%)。跌幅TOP3为拱东医疗(-9.90%)、拓新药业(-8.68%)、*ST目药(-8.65%)。

投资风险提示

报告提示投资者需关注以下风险:

- 政策风险:医保控费、药品降价等政策可能对行业产生负面影响。

- 研发风险:医药研发投入大、难度高,存在研发失败或进度缓慢的可能。

- 公司风险:公司经营情况可能不达预期。

总结

本报告全面分析了当前生物医药行业的市场动态和投资机遇。2025年ASCO年会上国产新药的卓越表现,特别是多项创新药物在肿瘤治疗领域取得的亮眼临床数据,充分彰显了中国生物医药的创新实力和国际竞争力。报告建议投资者紧密围绕“创新”、“出海”、“设备更新”和“消费复苏”四大主线进行布局,并列举了各主线下的重点关注企业。同时,近期多项创新药获批上市及重磅合作的达成,进一步印证了行业发展的活力。尽管本周医药板块在A股和港股市场均表现强劲,但投资者仍需警惕政策、研发和公司经营等潜在风险,审慎决策。总体而言,国产新药的崛起和多重利好因素共同驱动生物医药行业持续向好,值得长期关注。

微信扫一扫-立即使用

微信扫一扫-立即使用