万孚生物(300482)

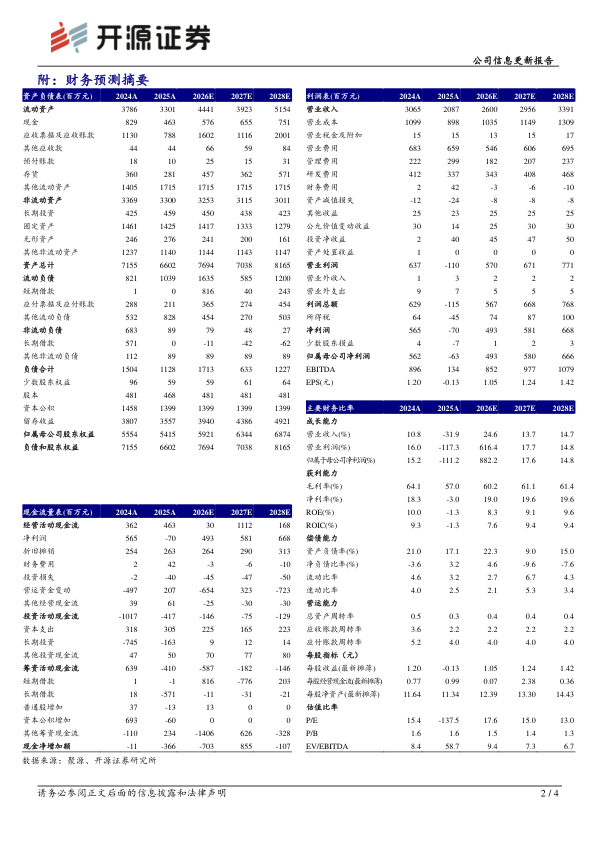

2025业绩承压,国际业务韧性强劲,AI医疗蓄势待发,维持“买入”评级公司2025年实现营收20.87亿元(yoy-31.91%),归母净利润-0.63亿元(yoy-111.22%)。2026Q1实现营收5.82亿元(yoy-27.31%),归母净利润0.84亿元(yoy-55.38%)。2025年公司销售费用率31.57%(+9.27pct),管理费用率14.35%(+7.09pct),研发费用率16.13%(+2.7pct),费用率上升主要系公司收入基数下滑。销售毛利率56.98%(-7.17pct),净利率-3.34%(-21.78pct)。由于集采深化执行、检验套餐解绑等政策因素叠加,需求端量价阶段性承压,同时增值税率调整及费用具有刚性,我们下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润分别为4.93/5.80/6.66亿元(原值4.99/6.00),EPS分别为1.05/1.24/1.42元,当前股价对应P/E分别为17.6/15.0/13.0倍,但国内检验量逐渐企稳,国际业务韧性强,AI医疗蓄势待发,因此维持“买入”评级。

国内市场阶段性承压,国际业务韧性强劲

2025年公司传染病业务收入6.14亿元(-41.09%),主要系2024年呼吸道高基数效应及集采、套餐解绑等政策导致需求回落。公司强化疾控系统推广及“POCT+AI”应用在基层推广;海外市场,呼吸道三联检获美国FDA510(k)注册,北美呼吸道检测产品矩阵持续完善。慢病管理检测收入8.65亿元(-36.84%),主要系行业政策组合影响导致终端承压,但公司免疫荧光平台干式流水线持续抢占基层;化学发光平台FC系列装机带动国内纯销逆势增长;俄罗斯及菲律宾子公司收入大幅增长,并在12个国家实现新品突破。毒品检测收入2.95亿元(+3.00%),通过北美研产销一体化及24联等新品策略巩固份额,2025年美国亚马逊平台销售排名持续第一;优生优育检测收入2.49亿元(-15.09%),通过排卵检测及电子妊娠笔等差异化创新提升份额,深化主流电商战略协同及O2O全链路服务,并加速布局“一带一路”及北美高端市场。

聚焦数智化转型,AI医疗打开公司发展空间

病理诊断AI:(1)公司参股的赛维森医疗科技聚焦病理AI辅助诊断产品商业化,2025年获得国内首张宫颈细胞数字病理图片AI辅助诊断三类医疗器械注册证,产品已落地海内外百余家医疗机构。(2)公司投资的生强科技作为国内覆盖数字病理全链路(数字化、信息化、智能化、标准化)的厂商,已覆盖国内约两千家医院及多个海外地区,通过全自动玻片扫描仪完成细胞组织数字化。影像AI:通过旗下产业基金投资医准智能,医准智能是医疗影像AI辅助诊断领域第一家国家级专精特新小巨人企业,目前共持有6张三类证(肺结节诊断、乳腺X线、肋骨骨折、冠脉信息4张放射三类证,乳腺超声、甲状腺超声2张超声三类证)。

风险提示:产品研发、注册不及预期,汇率波动风险,应收账款坏账风险。

微信扫一扫-立即使用

微信扫一扫-立即使用