热景生物(688068)

110.57 诊断+治疗双轮驱动,看好公司创新平台潜在价值

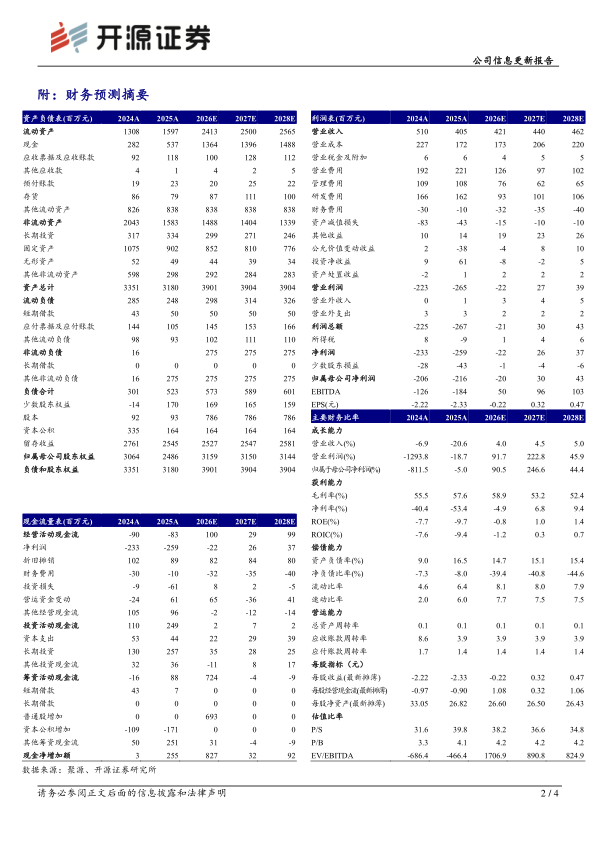

2025年公司收入4.05亿元(同比-20.58%,以下均为同比口径);归母净利润-2.16102.51亿元(-4.99%);扣非归母净利润-2.48亿元(-7.27%)。2025年公司毛利率57.57%102.51(+2.21pct);净利率-63.88%。2026Q1公司收入1.16亿元(+24.44%,环比0.93+21.92%);归母净利润-0.68亿元(-81.97%,环比+36.44%)。公司构建覆盖全场0.93景诊断市场的核心技术矩阵,形成“数智诊断模型+全自动智能化磁微粒化学发光133.68+上转发光”三大技术平台协同发展的创新体系。此外,公司核心管线急性心肌梗死(AMI)抗体药SGC001临床试验进展明显,已启动Ⅱ期临床试验。基于公司持续加大研发投入,我们下调2026-2027年并新增2028年盈利预测,预计2026-2028年营收为4.21/4.40/4.62亿元(原预测为5.89/6.74亿元),当前股价对应P/S为38.2/36.6/34.8倍,我们看好公司创新实力,维持“买入”评级。

聚焦抗体与核酸药物两大领域,前瞻布局心脑血管和肿瘤两大方向

舜景医药(有46%股权的参股公司):公司FIC心梗单品SGC001已启动Ⅱ期临床,并已有多名患者顺利入组;同时已完成SGC001在急性胰腺炎适应症上的临床前研究,即将递交临床试验注册申请。此外在肿瘤领域,公司依托双抗开发技术平台NexTreg™,基于CTLA-4靶点开发候选药物SGT003,目前该项目的临床试验申请已于2026年4月获受理,同样具备有出海潜力。尧景基因(48%股权的参股公司):聚焦于心脏这一关键肝外靶向领域,公司成功开发出KardiaShuttle™平台,依托TA-SEEK AI大模型发掘出全球首个在心肌细胞膜表面特异性高表达的靶点,实现siRNA、ASO等多种药物向心脏组织的精准定向递送,同时公司寻求海外合作伙伴发挥核酸药物平台的潜在价值。智源生物(22%股权的参股公司):公司靶向Aβ治疗AD的迭代抗体药AA001临床进展顺利,目前处于Ib期临床阶段,已实现多名受试者入组及给药。

风险提示:行业政策变化、创新药临床试验失败及参股公司控制权变动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用