华东医药(000963)

2026Q1业绩表现亮眼,多产品步入收获期,维持“买入”评级

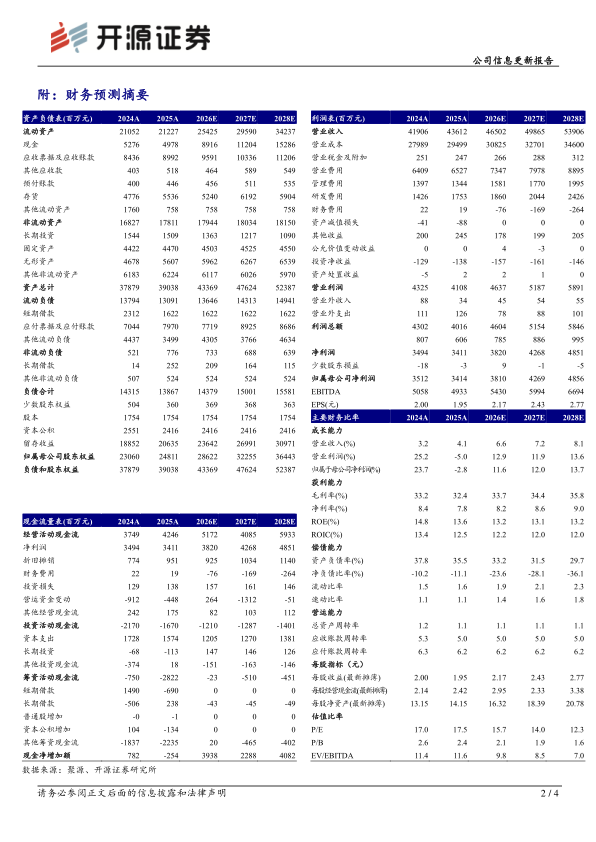

2025年公司收入436.12亿元(同比+4.07%,以下为同比口径);扣非归母净利润33.11亿元(-1.20%)。2026Q1公司收入111.83亿元(+4.17%,环比+2.15%);归母净利润10.02亿元(+9.56%);扣非归母净利润9.90亿元(+10.3%,环比+60.17%)。基于创新药推广放量仍需时间,我们下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润38.10、42.69、48.56亿元(原预测为47.16、55.37亿元),EPS为2.17元、2.43元和2.77元,当前股价对应PE为15.7、14.0以及12.3倍,我们看好公司创新转型实力,维持“买入”评级。

创新药收入快速增长,产品矩阵陆续建立

2025年公司医药工业实现营业收入(含CSO业务)147.84亿元(同比+7.04%),归母净利润33.55亿元(同比+15.59%),其中,创新药收入快速增长,2025年创新产品销售及代理服务收入23.4亿元(同比+64.2%),预计2030年创新药占医药工业收入比例超过50%;2025年医药商业收入286.97亿元(同比+5.92%),净利润4.79亿元(同比+5.16%);医美板块合计营业收入达到18.26亿元(剔除内部抵消因素)(同比-21.50%);工业微生物收入7.77亿元(同比+9.34%)。

创新管线临床数据陆续读出,创新转型加速

公司创新管线持续兑现。肿瘤方面,DR30206(PD-L1|TGFB|VEGF)即将完成一线非小细胞肺癌的1b期剂量拓展研究;ROR1ADC目前正在国内开展三项1期临床试验。代谢领域,公司口服小分子GLP-1目前已完成体重管理适应症Ⅲ期全部受试者入组,预计2026年Q4递交NDA申请,2型糖尿病适应症预计2026年Q4递交Pre-NDA沟通申请;GLP-1R/GIPR双靶点多肽已完成体重管理适应症Ⅲ期全部受试者入组,糖尿病适应症Ⅱ期临床试验已于2026年2月获得顶线结果,两项Ⅲ期研究均已实现首例病例入组;FGF21R/GCGR/GLP-1R激动剂MAFLD/MASH的2期顶线数据预计2026年9月EASD大会公布。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用