肝癌流行病学趋势及热门靶点药物市场表现洞察

概览

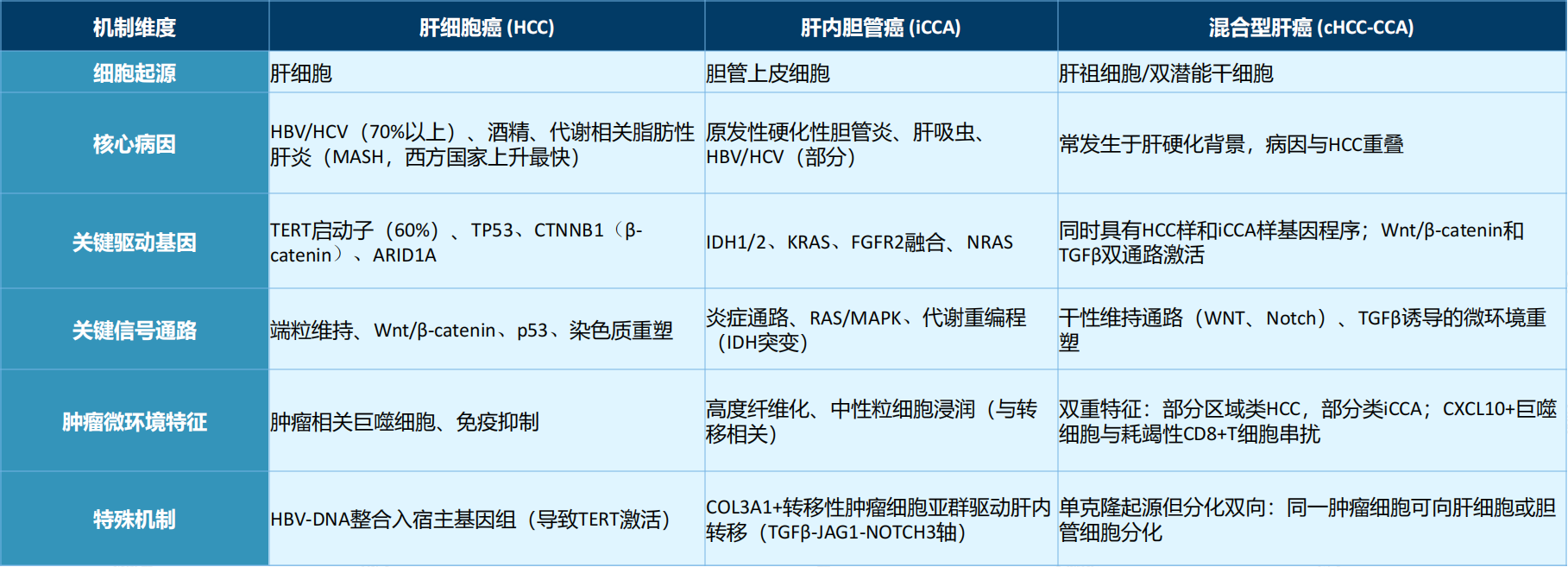

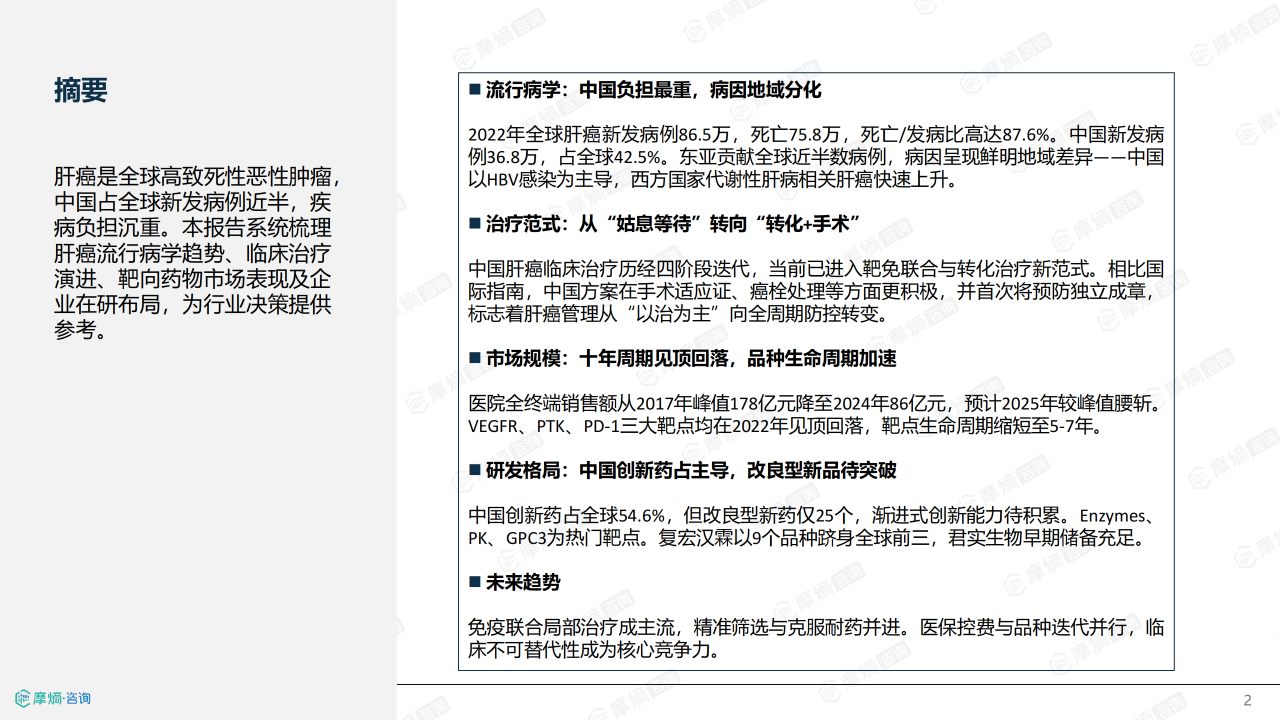

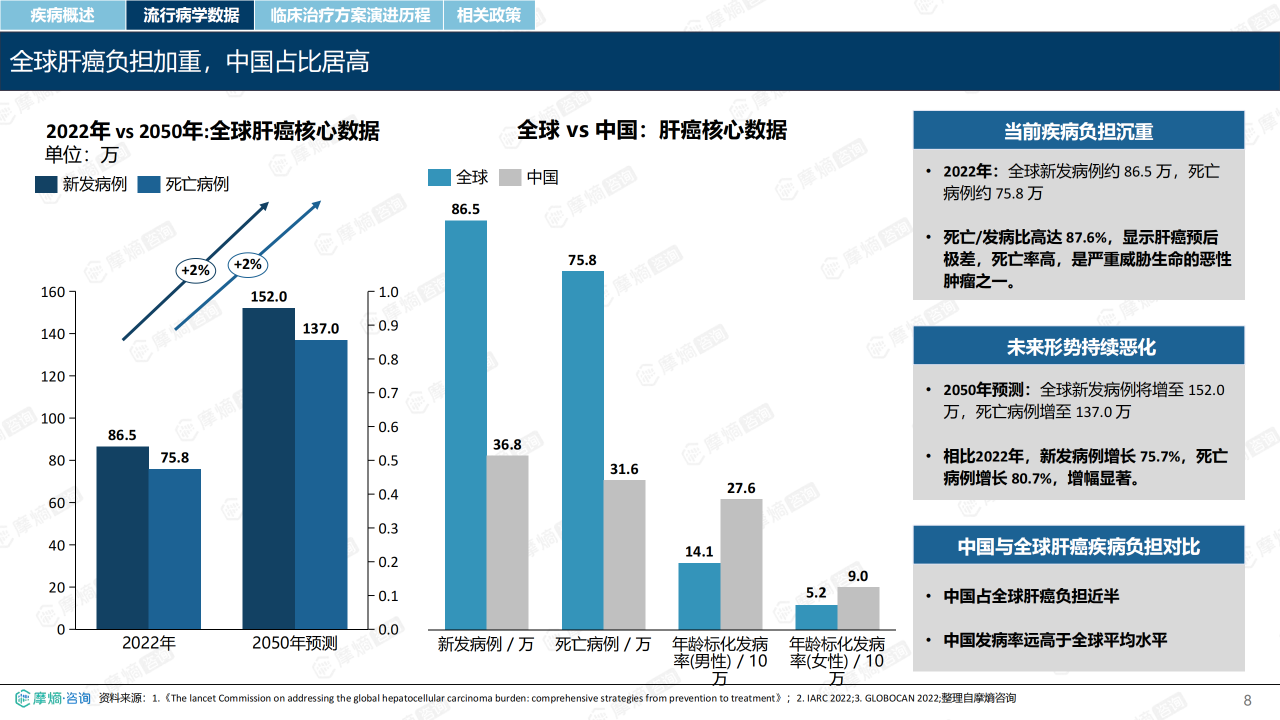

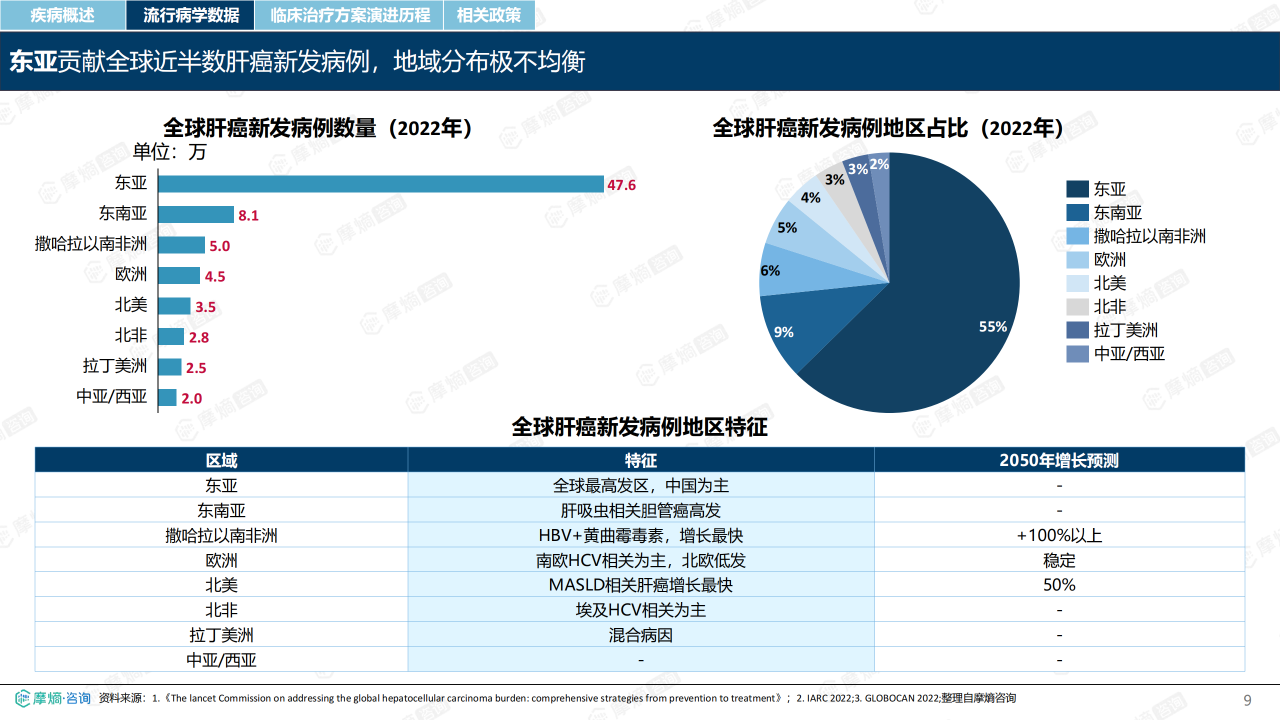

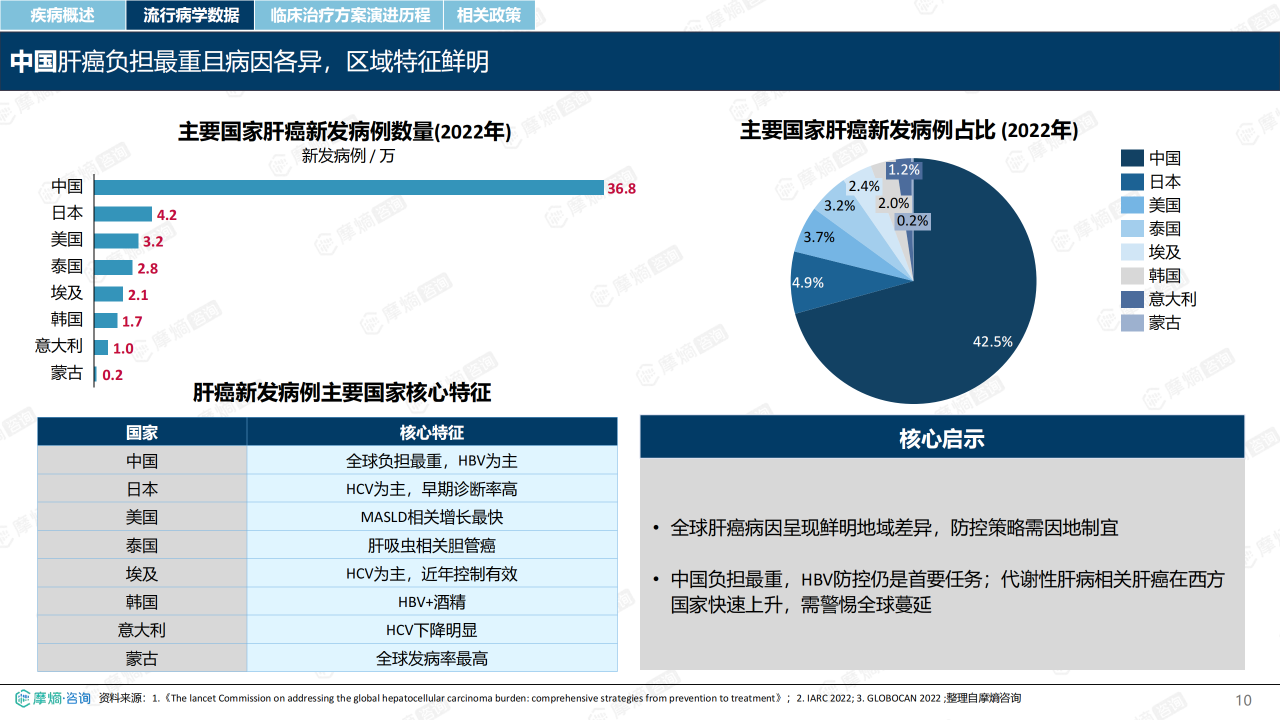

2022年全球肝癌新发病例约86.5万,死亡75.8万,死亡/发病比高达87.6%,显示其高致死性特征。中国新发病例36.8万,占全球42.5%,疾病负担最为沉重。东亚贡献全球近半数病例,病因呈现鲜明地域差异——中国以HBV感染为主导,而西方国家代谢性肝病相关肝癌快速上升。临床治疗历经四阶段迭代,已从“姑息等待”转向“靶免联合+转化治疗”新范式。市场规模方面,医院全终端销售额从2017年峰值178亿元降至2024年86亿元,预计2025年较峰值腰斩。VEGFR、PTK、PD-1三大靶点均在2022年见顶回落,靶点生命周期缩短至5-7年。研发格局上,中国创新药占全球54.6%,复宏汉霖以9个品种跻身全球前三。

竞争格局

中国创新药全球主导,改良型新药待突破

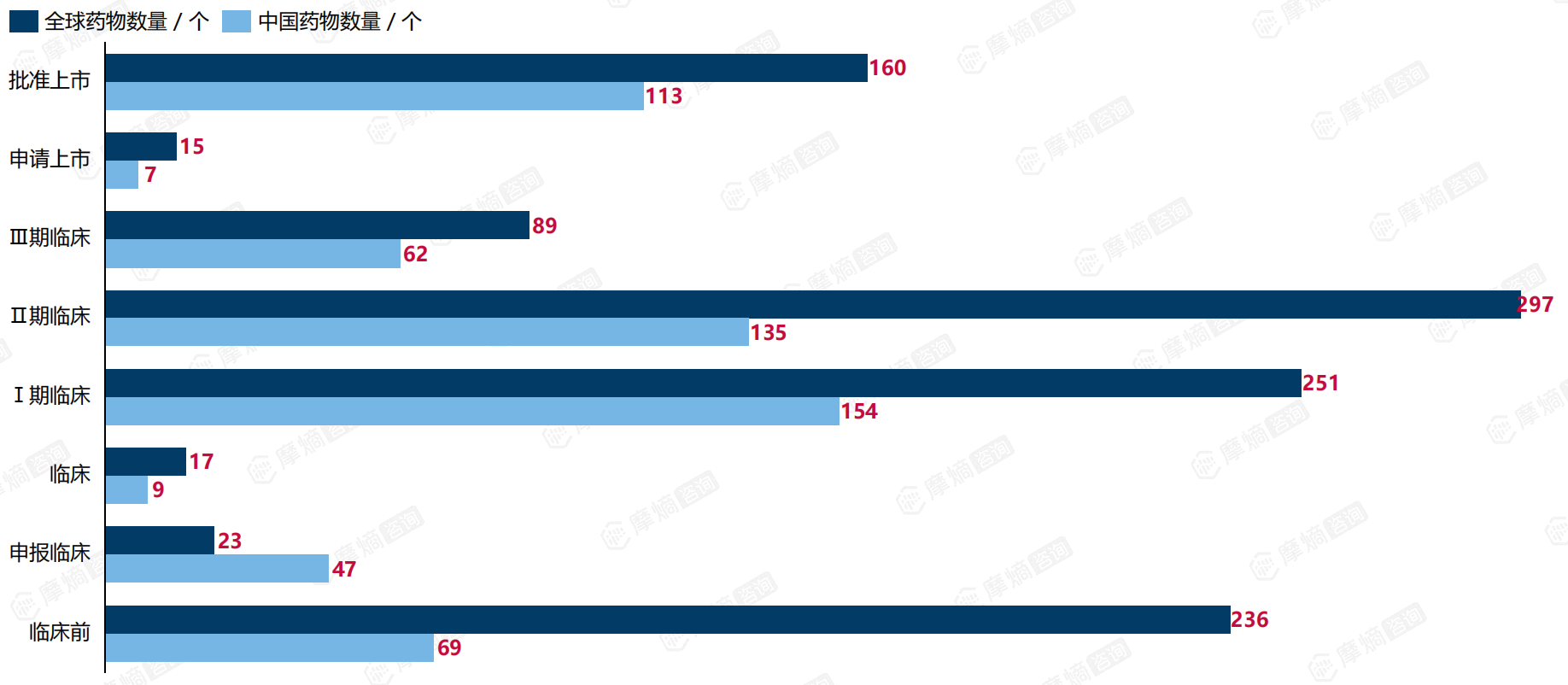

全球肝癌药物研发储备丰富,中国在研药物数量占全球的54.6%,其中创新药研发占据主导地位。然而,改良型新药绝对数量仅25个,反映在渐进式创新能力上仍有待积累。从靶点分布看,Enzymes、PK、GPC3为全球三大热门靶点,中国企业在GPC3靶点布局领先,科济药业、贝勒医学院等企业占据主导。PD-1靶点尽管市场已进入急涨急跌阶段,但在研管线仍保持较高热度,显示企业对该靶点的信心与市场现实之间的博弈。

复宏汉霖跻身全球前三,本土企业双雄并立

全球肝癌靶向治疗药物研发企业格局已现分化:阿斯利康以10个品种领跑,百时美施贵宝、复宏汉霖均以9个品种并列第二。其中复宏汉霖的III期项目数(4个)与诺华并列第一,显示中国药企在肝癌领域的研发深度。在中国市场,本土企业双雄格局初步形成:复宏汉霖以10个品种数量位居第一,后期管线最为深厚;君实生物以7个品种紧随其后,早期储备充足,未来2-3年将陆续进入后期阶段。跨国药企在中国市场加速冲刺,百时美施贵宝、辉瑞、阿斯利康、默沙东均布局6个品种,中国市场已成为全球肝癌新药争夺的主战场。

市场趋势分析

十年周期见顶回落,靶点生命周期加速

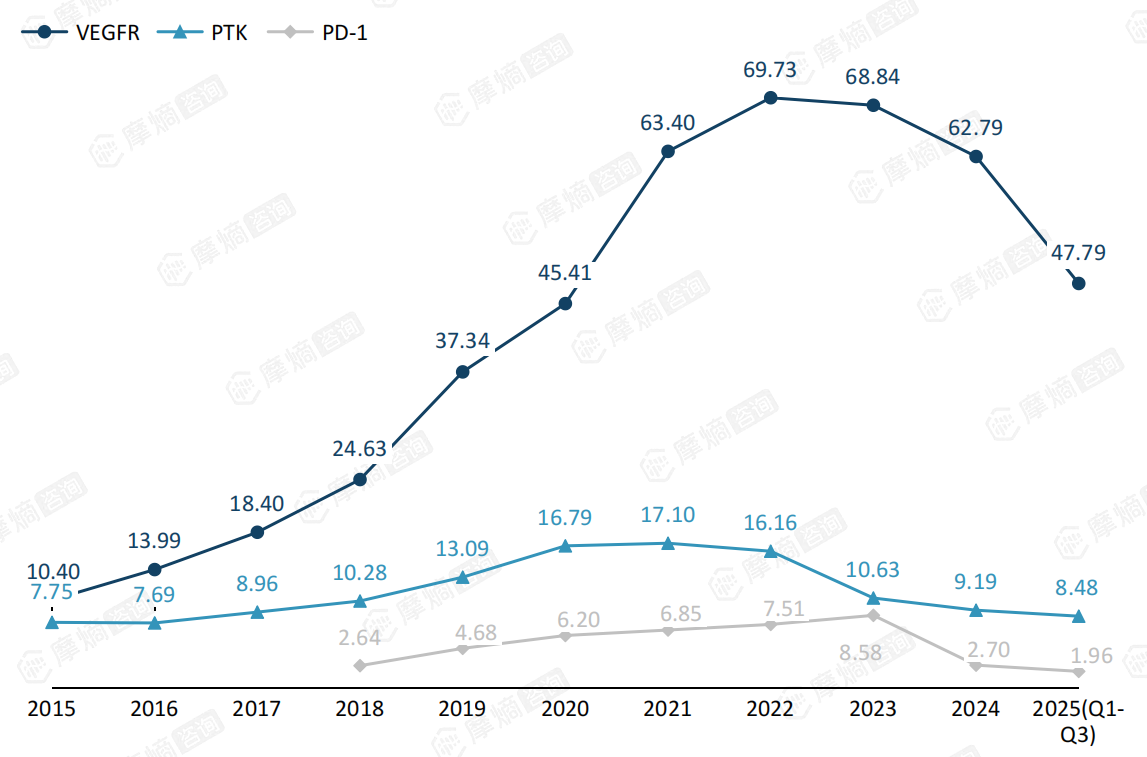

肝癌药物市场规模呈现典型的倒U型曲线:从2015年低位起步,2017年达到峰值178亿元后持续下行,2024年已缩至85.66亿元,预计2025年前三季度仅61亿元,较峰值腰斩。三大驱动力重塑市场:医保控费持续加压、治疗格局迭代、临床路径优化。靶点生命周期加速明显——VEGFR靶点从2015年16.79亿元攀升至2022年峰值69.73亿元后回落,PTK靶点十年维持在8-10亿元区间,PD-1靶点作为后起之秀从0快速攀升至2022年峰值10.63亿元后急转直下。

免疫联合局部治疗主导,精准筛选与克服耐药并进

当前肝癌治疗已进入三联/精准探索阶段,TACE+靶向+免疫的三联疗法在不可切除肝癌中ORR达56.1%,尤其针对门静脉癌栓人群获益显著。未来方向聚焦于四大领域:一是免疫联合局部治疗优化,空间多组学揭示肿瘤微环境重塑机制;二是新免疫检查点(TIGIT、LAG-3、TIM-3)克服现有ICI耐药;三是精准筛选与预测,整合生物标志物、影像组学、人工智能构建个体化决策模型;四是新靶点与新modality拓展,如ADC、TGF-β抑制剂及细胞疗法。

总结

肝癌药物市场正经历结构性拐点,十年周期已见顶回落,品种生命周期加速缩短。临床不可替代性成为核心竞争力——单纯跟随热点的模式已终结,未来格局取决于企业在热门靶点之外开辟新赛道的能力、在改良型新药领域的积累深度,以及在下一代技术(双抗ADC、细胞疗法、精准筛选)领域的先发优势。中国药企凭借在研管线数量优势已跻身全球前列,但需警惕同质化内卷风险,差异化创新才是破局之道。

微信扫一扫-立即使用

微信扫一扫-立即使用