中心思想

核心产品全球化与医保拓展驱动业绩增长

君实生物(688180)在2023年及2024年一季度展现出核心产品特瑞普利单抗(拓益)强劲的商业化能力。该产品不仅成功获得美国FDA批准上市,覆盖晚期鼻咽癌全线治疗,并在全球范围内持续拓展商业化网络,更在国内新增三项适应症纳入国家医保目录,显著推动了销售额的增长。尽管公司目前仍处于亏损状态,但特瑞普利单抗的国内外市场突破是其营收增长的主要驱动力,为公司未来业绩改善奠定基础。

研发管线高效推进,未来盈利能力可期

公司持续高效推进其丰富的临床阶段肿瘤药物管线,包括BTLA国际多中心III期临床研究的启动以及JS105和JS107等创新药物的I/II期临床进展,显示出强大的研发实力和创新潜力。尽管短期内公司盈利预测有所调整,亏损幅度预计扩大,但分析师维持“买入”评级,并预测公司有望在2026年实现净利润转正,表明市场对其长期发展前景和盈利能力抱有积极预期。

主要内容

2023年及2024年一季度财务表现

君实生物发布了2023年年度报告及2024年一季报,显示公司在营收方面取得增长,但仍处于亏损状态。

- 2023年业绩: 实现收入15.03亿元人民币,同比增长3.38%。归母净利润为-22.83亿元人民币,扣非归母净利润为-22.98亿元人民币。

- 2024年一季度业绩: 实现收入3.81亿元人民币,同比增长49.24%。归母净利润为-2.83亿元人民币,扣非归母净利润为-3.07亿元人民币。

- 收入增长驱动: 公司营业收入的增长主要来自商业化药品销售收入的增长,其中核心产品特瑞普利单抗的贡献尤为突出。

特瑞普利单抗全球商业化进展

特瑞普利单抗在国际市场取得了里程碑式的进展,显著拓展了其全球商业化网络。

- FDA批准上市与适应症覆盖: 2023年10月27日,特瑞普利单抗获得美国FDA批准上市,并于2024年1月2日正式投入美国市场进行销售。FDA共批准特瑞普利单抗2项适应症:

- 联合顺铂/吉西他滨作为转移性或复发性局部晚期鼻咽癌成人患者的一线治疗。

- 单药治疗既往含铂治疗过程中或治疗后疾病进展的复发性、不可切除或转移性鼻咽癌的成人患者。

- 国际市场拓展: 相关上市申请已在美国获批,在欧盟、英国、澳大利亚、新加坡获得受理,并在印度、南非、智利、约旦提交了上市申请。特瑞普利单抗已对外授权超过50个国家,显示出其在全球市场的广泛布局。

特瑞普利单抗国内医保覆盖与销售增长

在国内市场,特瑞普利单抗通过医保目录的拓展,实现了销售额的显著增长。

- 医保目录新增适应症: 2023年,特瑞普利单抗注射液成功纳入国家医保目录,新增一线鼻咽癌、一线食管鳞癌和一线非鳞非小细胞肺癌3项适应症。

- 医保覆盖与市场地位: 截至2024年4月,特瑞普利单抗共有6项适应症纳入国家医保目录,8项适应症在中国获批。值得一提的是,它是国家医保目录中唯一用于治疗黑色素瘤的抗PD-1单抗,巩固了其市场地位。

- 销售业绩: 2023年,特瑞普利单抗销售收入达到9.19亿元人民币,同比增长约24.93%。2024年第一季度,该产品在国内市场实现销售收入约3.07亿元人民币,同比增长约56.82%,显示出强劲的增长势头。

- 未来增长潜力: 多个术后辅助/围手术期临床Ⅲ期试验即将完成,有望进一步满足大量未被满足的临床需求,为未来的销售增长提供动力。

丰富临床阶段肿瘤药物管线

君实生物持续推进其丰富的临床阶段肿瘤药物管线,为公司未来发展储备了创新产品。

- BTLA国际多中心III期临床: 2023年12月,tifcemalimab(BTLA)联合特瑞普利单抗用于治疗经典型霍奇金淋巴瘤的III期临床研究已在中国正式启动。同时,多项tifcemalimab联合特瑞普利单抗的Ib/II期临床研究也在中美同步开展。

- 其他创新药物进展:

- 2023年11月,JS105(PI3K-α口服小分子抑制剂)与其他抗肿瘤治疗联合治疗的IND申请获得NMPA批准,截至2024年5月25日,联合治疗的I/II期临床正在进行中。

- 2023年6月,JS107(抗Claudin18.2 ADC)与其他抗肿瘤治疗联合治疗的IND申请获得NMPA批准,目前JS107单药以及联合治疗的I/II期临床正在进行中。

盈利预测与投资评级调整

基于公司2023年财务数据及后续放量预期,分析师对君实生物的盈利预测进行了调整,并维持了“买入”评级。

- 营收预测调整: 将公司2024年至2025年的预期营收由25.91亿元、37.96亿元调整为22.58亿元、34.21亿元人民币。预计2026年营收将达到42.19亿元人民币。

- 净利润预测调整: 将2024年至2025年的预期净利润由-11.88亿元、-4.64亿元调整为-14.28亿元、-6.28亿元人民币。预计2026年净利润将实现0.17亿元人民币,扭亏为盈。

- 投资评级: 维持“买入”评级。

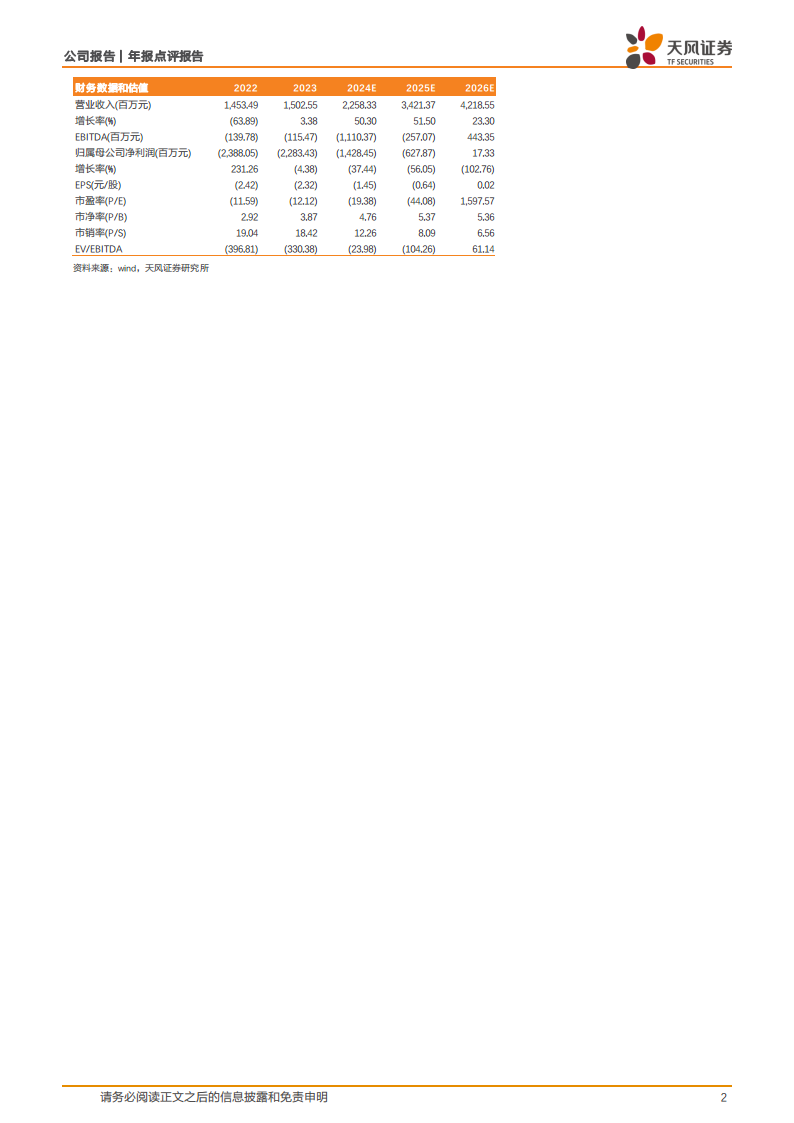

财务数据概览

以下为君实生物关键财务数据及预测(单位:百万元人民币,EPS单位:元/股):

| 指标 |

2022 |

2023 |

2024E |

2025E |

2026E |

| 营业收入 |

1,453.49 |

1,502.55 |

2,258.33 |

3,421.37 |

4,218.55 |

| 增长率(%) |

(63.89) |

3.38 |

50.30 |

51.50 |

23.30 |

| 归属母公司净利润 |

(2,388.05) |

(2,283.43) |

(1,428.45) |

(627.87) |

17.33 |

| 增长率(%) |

231.26 |

(4.38) |

(37.44) |

(56.05) |

(102.76) |

| EPS(元/股) |

(2.42) |

(2.32) |

(1.45) |

(0.64) |

0.02 |

| 毛利率(%) |

65.30 |

64.00 |

75.00 |

80.00 |

85.00 |

| 净利率(%) |

(164.30) |

(151.97) |

(63.25) |

(18.35) |

0.41 |

- 营收趋势: 预计2024年至2026年营业收入将持续高速增长,年增长率分别为50.30%、51.50%和23.30%。

- 盈利能力: 归母净利润预计在2024年和2025年继续亏损,但亏损幅度将逐年收窄,并有望在2026年实现盈利。毛利率和净利率预计将持续改善。

风险提示

投资者需关注以下风险:

- 产品研发及销售不及预期风险。

- 临床失败风险。

- 行业政策风险。

- 市场竞争加剧风险。

总结

君实生物在2023年及2024年一季度展现出核心产品特瑞普利单抗强劲的商业化能力,通过FDA批准上市和国内医保目录的拓展,显著推动了营收增长。尽管公司目前仍处于亏损状态,但特瑞普利单抗的国内外市场突破是其营收增长的主要驱动力。同时,公司持续高效推进其丰富的临床阶段肿瘤药物管线,包括BTLA国际多中心III期临床研究的启动以及JS105和JS107等创新药物的I/II期临床进展,显示出强大的研发实力和创新潜力。分析师维持“买入”评级,并预测公司有望在2026年实现净利润转正,表明市场对其长期发展前景和盈利能力抱有积极预期,但投资者仍需关注产品研发、销售、临床失败、行业政策及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用