信立泰(002294)

业绩简评

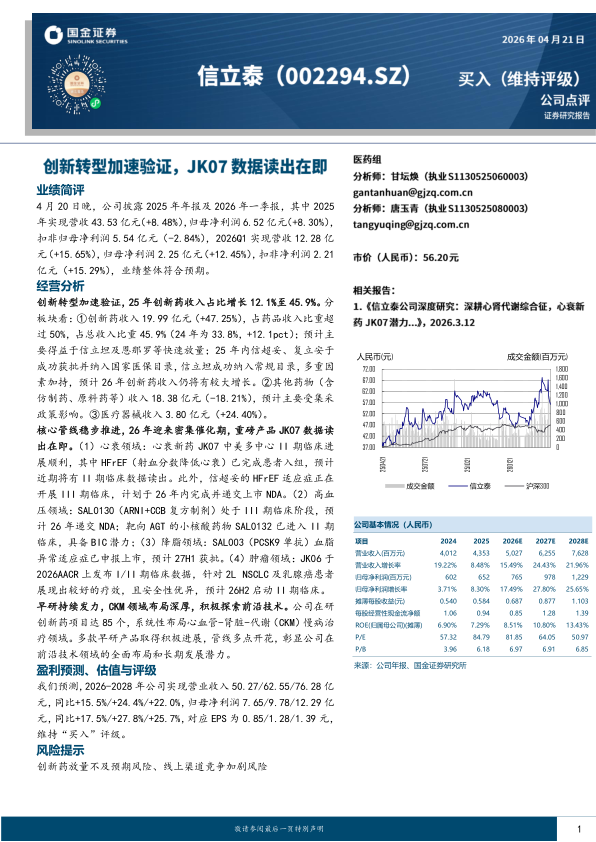

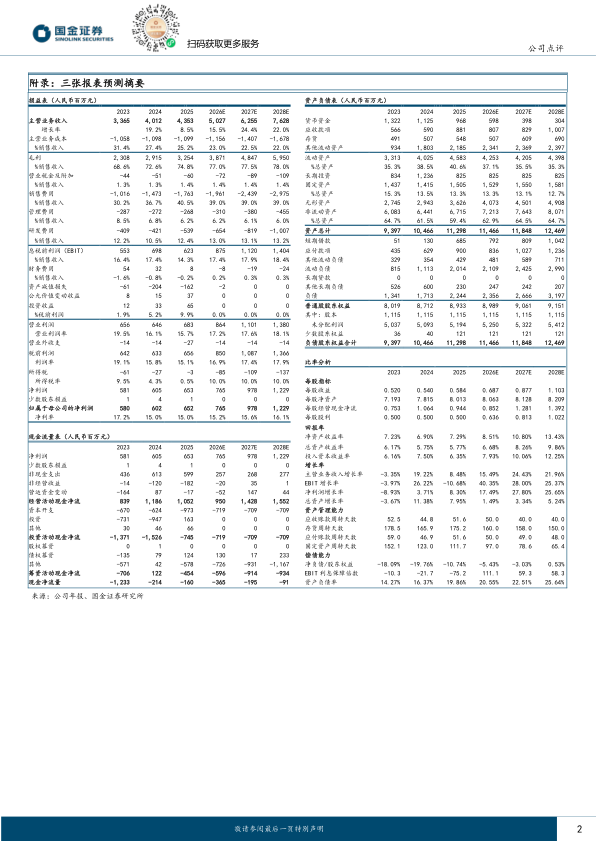

4月20日晚,公司披露2025年年报及2026年一季报,其中2025年实现营收43.53亿元(+8.48%),归母净利润6.52亿元(+8.30%),扣非归母净利润5.54亿元(-2.84%),2026Q1实现营收12.28亿元(+15.65%),归母净利润2.25亿元(+12.45%),扣非净利润2.21亿元(+15.29%),业绩整体符合预期。

经营分析

创新转型加速验证,25年创新药收入占比增长12.1%至45.9%。分板块看:①创新药收入19.99亿元(+47.25%),占药品收入比重超过50%,占总收入比重45.9%(24年为33.8%,+12.1pct);预计主要得益于信立坦及恩那罗等快速放量;25年内信超妥、复立安于成功获批并纳入国家医保目录,信立坦成功纳入常规目录,多重因素加持,预计26年创新药收入仍将有较大增长。②其他药物(含仿制药、原料药等)收入18.38亿元(-18.21%),预计主要受集采政策影响。③医疗器械收入3.80亿元(+24.40%)。

核心管线稳步推进,26年迎来密集催化期,重磅产品JK07数据读出在即。(1)心衰领域:心衰新药JK07中美多中心II期临床进展顺利,其中HFrEF(射血分数降低心衰)已完成患者入组,预计近期将有II期临床数据读出。此外,信超妥的HFrEF适应症正在开展III期临床,计划于26年内完成并递交上市NDA。(2)高血压领域:SAL0130(ARNI+CCB复方制剂)处于III期临床阶段,预计26年递交NDA;靶向AGT的小核酸药物SAL0132已进入II期临床,具备BIC潜力;(3)降脂领域:SAL003(PCSK9单抗)血脂异常适应症已申报上市,预计27H1获批。(4)肿瘤领域:JK06于2026AACR上发布I/II期临床数据,针对2L NSCLC及乳腺癌患者展现出较好的疗效,且安全性优异,预计26H2启动II期临床。早研持续发力,CKM领域布局深厚,积极探索前沿技术。公司在研创新药项目达85个,系统性布局心血管-肾脏-代谢(CKM)慢病治疗领域。多款早研产品取得积极进展,管线多点开花,彰显公司在前沿技术领域的全面布局和长期发展潜力。

盈利预测、估值与评级

我们预测,2026-2028年公司实现营业收入50.27/62.55/76.28亿元,同比+15.5%/+24.4%/+22.0%,归母净利润7.65/9.78/12.29亿元,同比+17.5%/+27.8%/+25.7%,对应EPS为0.85/1.28/1.39元,维持“买入”评级。

风险提示

创新药放量不及预期风险、线上渠道竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用