中新集团(601512)

营收利润同比增长,园区运营规模持续提升,维持“买入”评级

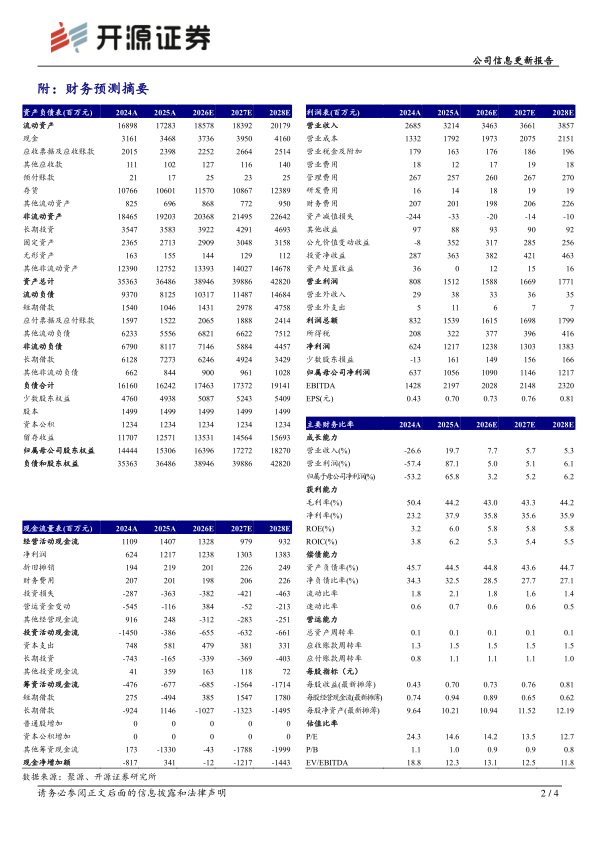

中新集团发布2025年报,公司收入提升利润高增。公司业务协同发展,园区运营质量提升,新兴业务有望增厚业绩,我们上调2026-2027并新增2028年盈利预测,预计公司2026-2028年归母净利润分别为10.9、11.5、12.2亿元(2026-2027年原值为9.0、10.2亿元),EPS分别为0.73、0.76、0.81元,当前股价对应PE分别为14.2、13.5、12.7倍,维持“买入”评级。

收入提升利润高增,派息比例稳定30%

公司2025年实现营收32.14亿元,同比+19.7%;归母净利润10.56亿元,同比+65.8%;经营性净现金流14.07亿元,同比+26.9%;毛利率和净利率分别-6.2pct、+14.6pct至44.2%、37.9%。公司毛利率下滑主要由于园区开发业务毛利率有所下降,利润高增主要由于(1)公允价值变动净收益3.5亿元(2024年-0.1亿元);(2)投资净收益3.6亿元,同比+26.2%;(3)资产减值损失收窄至-0.3亿元(2024年-2.4亿元)。公司2025年拟每10股派发现金2.12元,派息比例维持30%。

园区开发业务收入增长,区中园运营面积稳步提升

公司2025年实现园区开发运营收入22.59亿元,同比+21.8%,毛利率同比-13.5pct至50.4%,主要由于本期土地开发成本较高。产城融合园方面,截至2025年末公司开发运营面积超250平方公里,公司深耕苏州工业园区,2025年新增内外资注册项目117个,注册资本超28亿元。区中园方面,已累计落地区中园建面约300万方,已投入运营项目建面约225万方,综合出租率超84%,同比-5pct,其中在苏州工业园投入运营建面125万方,综合出租率91%。

两翼发展赋能主业,产业投资平稳推进

(1)绿色发展:公司2025年实现业务收入8.0亿元,同比+16.1%,毛利率同比+10.9pct至27.4%,毛利率提升主要由于光伏业务收入增加、煤炭采购价格下跌、山东科臻破产重整出表等影响。截至年末,中新绿能、中新春兴新增并网219MW,累计并网688MW。(2)产业投资:截至年末,公司已累计认缴投资54支基金,认缴总金额超44亿元,其中2025年投招联动新增落地项目35个。

风险提示:市场竞争加剧、产业投资风险、新能源业务拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用