中心思想

核心品类承压与战略增资并行,短期业绩面临挑战

本报告指出,新天药业2025年上半年业绩出现显著下滑,营业收入同比下降18.88%,归母净利润同比大幅下降80.99%,主要受市场环境及原材料成本上升影响。面对短期压力,公司同步推进中药创新药研发,并通过增资上海汇伦医药提升化学药研发能力,力求在创新药领域构建长期增长新引擎。当前投资评级维持“增持”,但盈利预测已大幅下调,反映出市场对公司短期恢复节奏的审慎预期。

财务数据与盈利预测印证调整态势

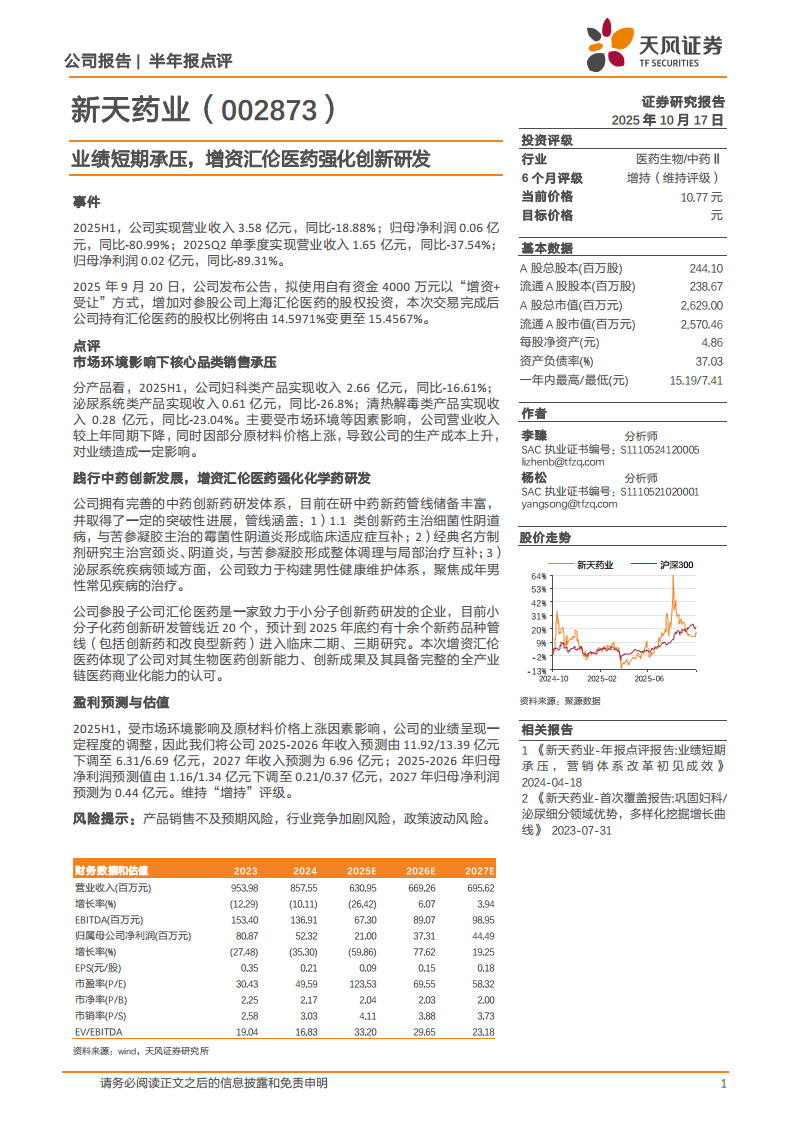

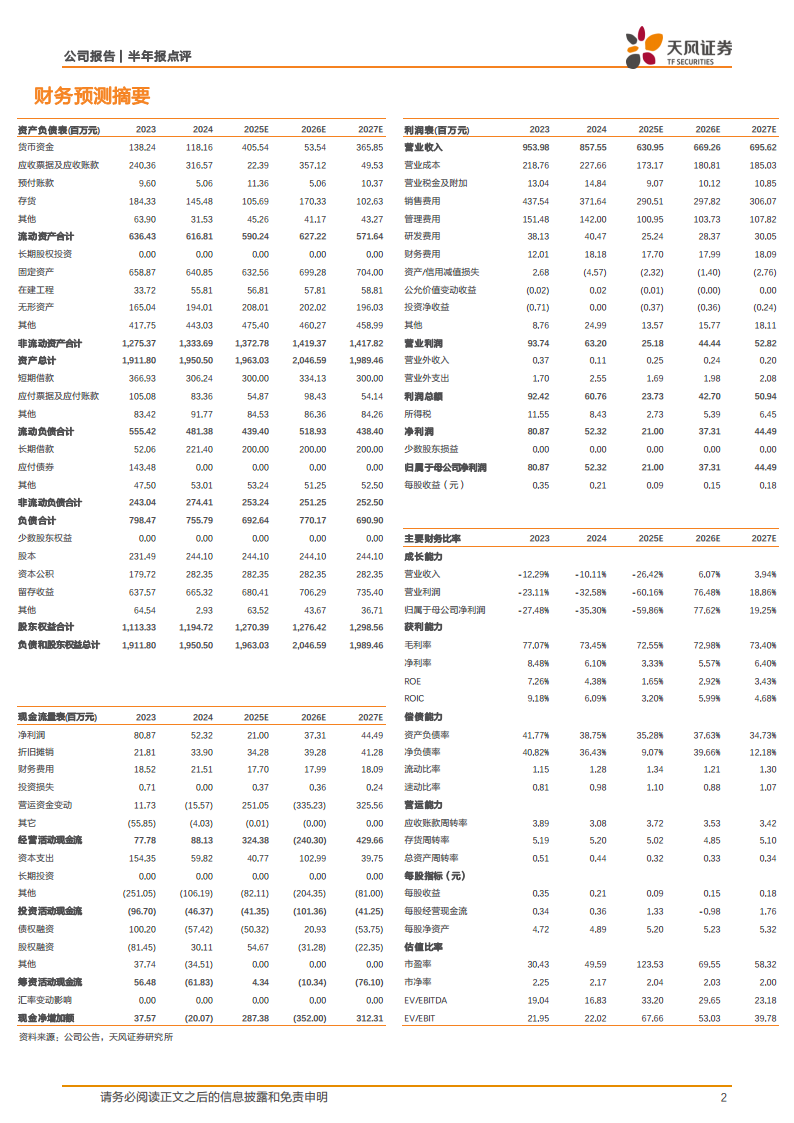

2025年上半年,公司归母净利润仅0.06亿元,同比下滑约81%;2025年Q2单季度利润0.02亿元,同比降幅89.31%。基于此,天风证券将2025-2026年收入预测从11.92/13.39亿元大幅下调至6.31/6.69亿元,归母净利润预测从1.16/1.34亿元下调至0.21/0.37亿元,2025年市盈率(P/E)预测高达123.53倍。这些数据集中体现了短期业绩承压与估值溢价并存的格局。

主要内容

事件概述

- 半年报核心数据:2025年上半年实现营业收入3.58亿元,同比下降18.88%;归母净利润0.06亿元,同比降幅达80.99%。第二季度单季营收1.65亿元,同比-37.54%;归母净利润0.02亿元,同比-89.31%,显示业绩加速下滑。

- 增资汇伦医药:2025年9月20日公告拟使用自有资金4000万元以“增资+受让”方式,增加对参股公司上海汇伦医药的股权投资,持股比例由14.5971%提升至15.4567%,强化化学药创新研发布局。

点评分析

核心品类销售承压,成本上升侵蚀利润

- 分产品线:2025上半年妇科类收入2.66亿元(同比-16.61%)、泌尿系统类0.61亿元(同比-26.8%)、清热解毒类0.28亿元(同比-23.04%)。三大品类全面下滑,主要受市场环境拖累。

- 成本端:部分原材料价格上涨导致生产成本上升,进一步压缩利润空间。

中药创新研发推进,化学药布局加速

- 中药方面:公司在研1.1类创新药主治细菌性阴道病,与现有苦参凝胶(主治霉菌性阴道炎)形成临床适应症互补;经典名方制剂针对宫颈炎、阴道炎,与苦参凝胶形成整体调理与局部治疗互补;泌尿系统领域聚焦男性健康,构建成年男性常见疾病治疗体系。

- 化学药方面:参股子公司汇伦医药从事小分子创新药研发,管线近20个,预计2025年底约十余个品种进入临床二、三期。本次增资体现公司对汇伦医药生物医药创新能力及商业化能力的认可。

盈利预测与估值调整

- 收入预测:2025E-2027E营业收入分别为6.31/6.69/6.96亿元,2025年同比预计下降26.42%,2026-2027年恢复低速增长(6.07%、3.94%)。

- 利润预测:2025E-2027E归母净利润分别为0.21/0.37/0.44亿元,2025年同比继续下降59.86%,2026年有望反弹77.62%。

- 估值指标:对应2025年市盈率123.53倍,市净率2.04倍;2026年市盈率下降至69.55倍。当前股价10.77元,每股净资产4.86元,资产负债率37.03%。

风险提示

- 产品销售不及预期风险:核心品类受市场环境影响,恢复时点不确定。

- 行业竞争加剧风险:妇科、泌尿等中成药领域竞争激烈。

- 政策波动风险:医药行业政策变化可能影响公司经营。

总结

短期业绩承压明确,战略转型布局中长期

2025年上半年新天药业营收与利润双降,主要源于市场环境及原材料成本压力,核心妇科、泌尿品类收入均下滑超15%,清热解毒类下滑超23%。公司通过增资汇伦医药(持股增至15.46%)加码小分子化药创新研发,同时在中药创新药领域推进1.1类新药及经典名方制剂,意在短期阵痛中构建“中药+化药”双轮驱动格局。然而,盈利预测大幅下调(2025E归母净利润仅0.21亿元)反映市场对短期恢复信心不足,需持续跟踪产品动销改善及研发进展。评级的维持(增持)主要基于对其中长期创新潜力的认可,但短期业绩风险仍需警惕。

微信扫一扫-立即使用

微信扫一扫-立即使用