安图生物(603658)

业绩简评

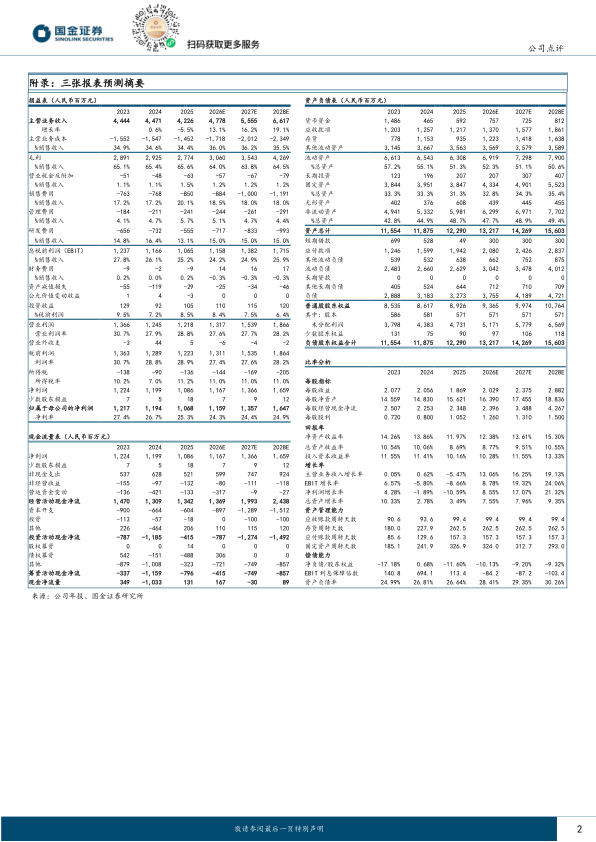

2026年4月22日,公司发布2025年度报告及2026年一季度报告:2025年公司实现收入42.26亿元,同比-5%;归母净利润10.68亿元,同比-11%;扣非归母净利润9.98亿元,同比-9%;

2025Q4公司实现收入10.99亿元,同比+1%;归母净利润2.09亿元,同比-12%;扣非归母净利润1.83亿元,同比+9%。

2026Q1公司实现收入9.92亿元,同比-0.4%;归母净利润2.36亿元,同比-12%;扣非归母净利润2.32亿元,同比-10%。

经营分析

免疫类产品阶段性承压,境外业务快速拓展。分产品来看,2025年公司免疫诊断类产品实现收入23.81亿元,同比-7%,预计主要与部分试剂产品降价及院内检测量常压因素相关;微生物检测类产品收入3.63亿元,同比+1%;生化检测类产品收入1.80亿元,同比-19%;分子诊断类产品收入5030万元,同比+44%;检测仪器类实现收入4.04亿元,同比+14%。分区域来看,公司2025年境内收入达到37.57亿元,同比-8%,境内业务毛利率68.46%,同比-0.18pct;境外业务收入3.84亿元,同比+35%,境外业务毛利率44.01%,同比+15.67pct,产品已成功进入全球100多个国家和地区,业务遍及亚洲、欧洲、北美洲、南美洲及非洲等主要市场。

重视创新研发投入,高端仪器矩阵持续完善。全年公司研发投入7.68亿元,占营业收入比重18.16%,研发投入持续提升,新获仪器产品注册(备案)7项,涵盖Sikun系列基因测序仪、全自动化学发光免疫分析仪AutoLumoS900、微生物培养监测仪BC120Plus、全自动微生物培养监测仪AutoBesX、全自动基因测序文库制备仪AISPre3200以及产前筛查风险计算软件等新品。公司同步推出液相色谱串联质谱系列产品,涵盖液相色谱串联质谱检测系统AutomsTQ6000、全自动样本前处理系统AutoMaster及其配套试剂,并整合打造国内首创的全自动液相色谱串联质谱流水线AutomsQ600,思昆生物还与多家企业达成战略合作,在精准医学、肿瘤防治及感染病原检测等领域共同推动技术落地与临床转化。

盈利预测、估值与评级

预计公司2026-2028年归母净利润分别为11.59、13.57、16.47亿元,同比+9%、+17%、+21%,现价对应PE为17、15、12倍,维持“买入”评级。

风险提示

带量采购及产品降价风险;在研项目推进不达预期风险;新产品推广不达预期风险;院内检测需求不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用