威高骨科(688161)

核心观点

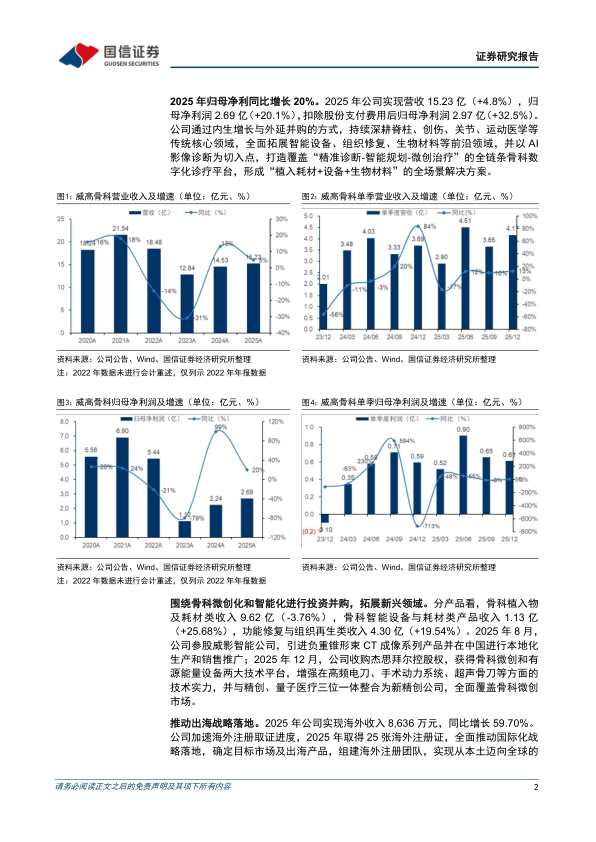

2025年归母净利同比增长20%。2025年公司实现营收15.23亿(+4.8%)归母净利润2.69亿(+20.1%),扣除股份支付费用后归母净利润2.97亿(+32.5%)。公司通过内生增长与外延并购的方式,持续深耕脊柱、创伤、关节、运动医学等传统核心领域,全面拓展智能设备、组织修复、生物材料等前沿领域,并以AI影像诊断为切入点,打造覆盖“精准诊断-智能规划-微创治疗”的全链条骨科数字化诊疗平台,形成“植入耗材+设备+生物材料”的全场景解决方案。

围绕骨科微创化和智能化进行投资并购,拓展新兴领域,推动出海战略落地。分产品看,骨科植入物及耗材类收入9.62亿(-3.76%),骨科智能设备与耗材类产品收入1.13亿(+25.68%),功能修复与组织再生类收入4.30亿(+19.54%)。2025年8月,公司参股威影智能公司,引进负重锥形束CT成像系列产品并在中国进行本地化生产和销售推广;2025年12月,公司收购杰思拜尔控股权,获得骨科微创和有源能量设备两大技术平台,增强在高频电刀、手术动力系统、超声骨刀等方面的技术实力,并与精创、量子医疗三位一体整合为新精创公司,全面覆盖骨科微创市场。2025年公司实现海外收入8,636万元,同比增长59.70%。公司加速海外注册取证进度,全面推动国际化战略落地,确定目标市场及出海产品,组建海外注册团队。

销售费用率持续下降,净利率进一步回升。2025年公司毛利率为64.9%(-0.8pp);销售费用率27.8%(-5.3pp),公司持续推进营销体系精细化管理与效能提升,优化营销组织架构与人员配置、整合渠道资源、精准管控市场费用投放;研发费用率7.4%(-0.9pp),公司优化研发投入结构,研发人员数量、产品注册检验及实验费、技术服务费等同比有所减少;管理费用率8.2%(+1.8pp),组织结构调整带来管理团队增加、管理人员薪酬同比增加,产生股份支付费用约1,235万元;净利率提升至18.0%(+2.3pp)。投资建议:公司是平台化发展的国产骨科龙头,实现脊柱、创伤、关节、运动医学的全面覆盖,积极开拓智能设备、微创治疗、组织修复等新兴业务,并推动出海战略落地。新增2028年盈利预测,预计2025-27年归母净利润为3.20/3.84/4.48亿元(2026-27年原为3.25/3.78亿),同比增长19.1%/20.0%/16.7%,当前股价对应PE为37.7/31.4/26.9倍,公司具备平台化成长潜力和抗风险属性,维持“优于大市”评级。

风险提示:关节/脊柱产品放量低于预期;市场竞争风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用