中心思想

司普奇拜单抗获批上市,开启商业化新篇章

本报告核心观点在于康诺亚-B(2162.HK)的核心产品司普奇拜单抗(康悦达,CM310)获得中国国家药品监督管理局(NMPA)批准上市,用于治疗成人中重度特应性皮炎,标志着公司商业化进程迈出关键一步。该药物作为首个国产IL-4Rα抗体药物,具有重要的市场战略意义。

市场潜力巨大,维持“买入”评级

尽管公司短期盈利预测有所调整,但鉴于特应性皮炎患者群体庞大,市场前景广阔,且司普奇拜单抗在临床试验中展现出持续性临床获益和良好的安全性,分析师维持对康诺亚-B的“买入”评级,看好其长期商业化前景和市场竞争力。

主要内容

事件概述

中国国家药品监督管理局(NMPA)已批准司普奇拜单抗(抗IL-4Rα单克隆抗体;商品名:康悦达;研发代号:CM310)的新药上市申请,适应症为成人中重度特应性皮炎。

产品特性与临床表现

- 临床获益与安全性: 司普奇拜单抗的获批基于一项多中心、随机、双盲、安慰剂对照的Ⅲ期研究。该研究以第16周时达到湿疹面积和严重程度指数较基线改善至少75%(EASI-75)及研究者整体评分法(IGA)评分达到0分或1分且较基线下降≥2分的达标率为共同主要终点。结果显示,试验在第16周达到了共同主要终点,且长期治疗可获得持续性临床获益,安全性良好。

- 首个国产IL-4Rα抗体: 司普奇拜单抗是首个国产且获得NMPA批准上市的IL-4Rα抗体药物。它通过靶向白介素4受体α亚基(IL-4Rα),双重阻断白介素4(IL-4)及白介素13(IL-13)的信号传导,这两种细胞因子是引发II型炎症的关键因素。

- 其他适应症进展: 截至2024年9月12日,司普奇拜单抗治疗季节性过敏性鼻炎及慢性鼻窦炎伴鼻息肉的新药上市申请已获NMPA受理,预示着未来可能拓展更多适应症。

盈利预测与投资评级

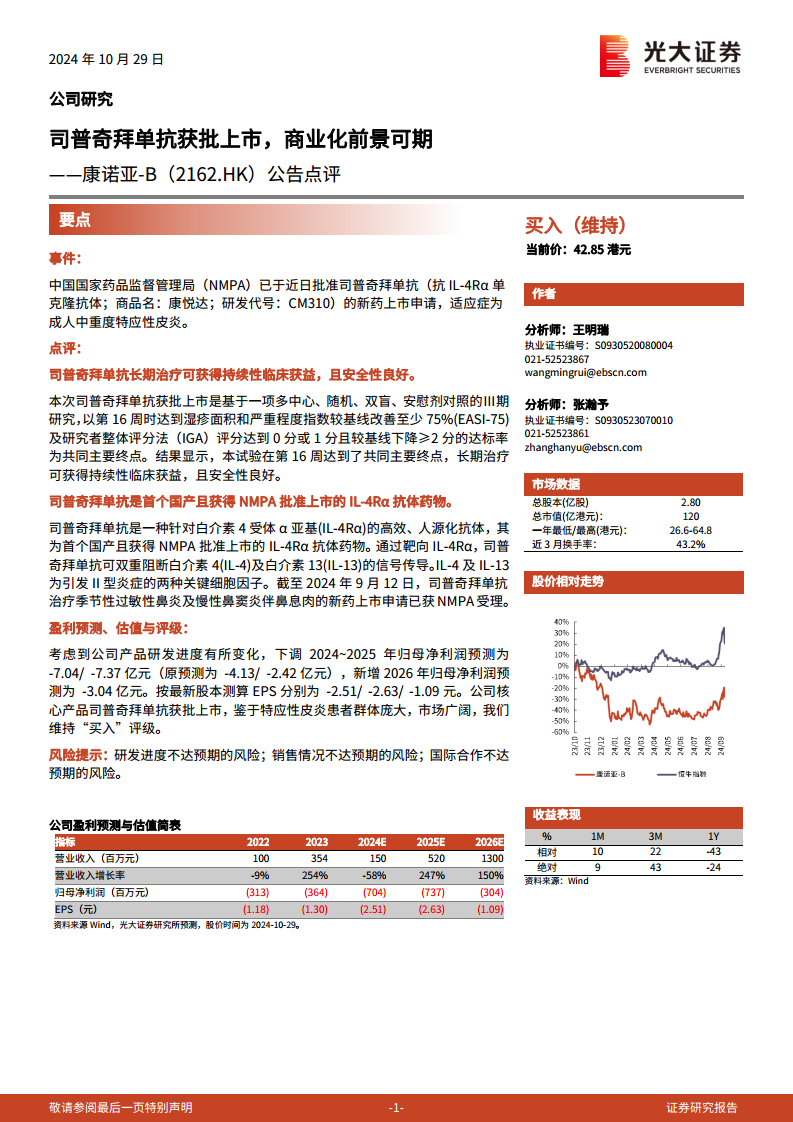

- 盈利预测调整: 考虑到公司产品研发进度变化,分析师下调了2024年至2025年归母净利润预测,分别为-7.04亿元和-7.37亿元(原预测为-4.13亿元和-2.42亿元)。新增2026年归母净利润预测为-3.04亿元。按最新股本测算,2024E、2025E、2026E的EPS分别为-2.51元、-2.63元和-1.09元。

- 维持“买入”评级: 尽管短期盈利预测下调,但鉴于公司核心产品司普奇拜单抗获批上市,且特应性皮炎患者群体庞大,市场广阔,分析师维持对康诺亚-B的“买入”评级。

财务数据分析

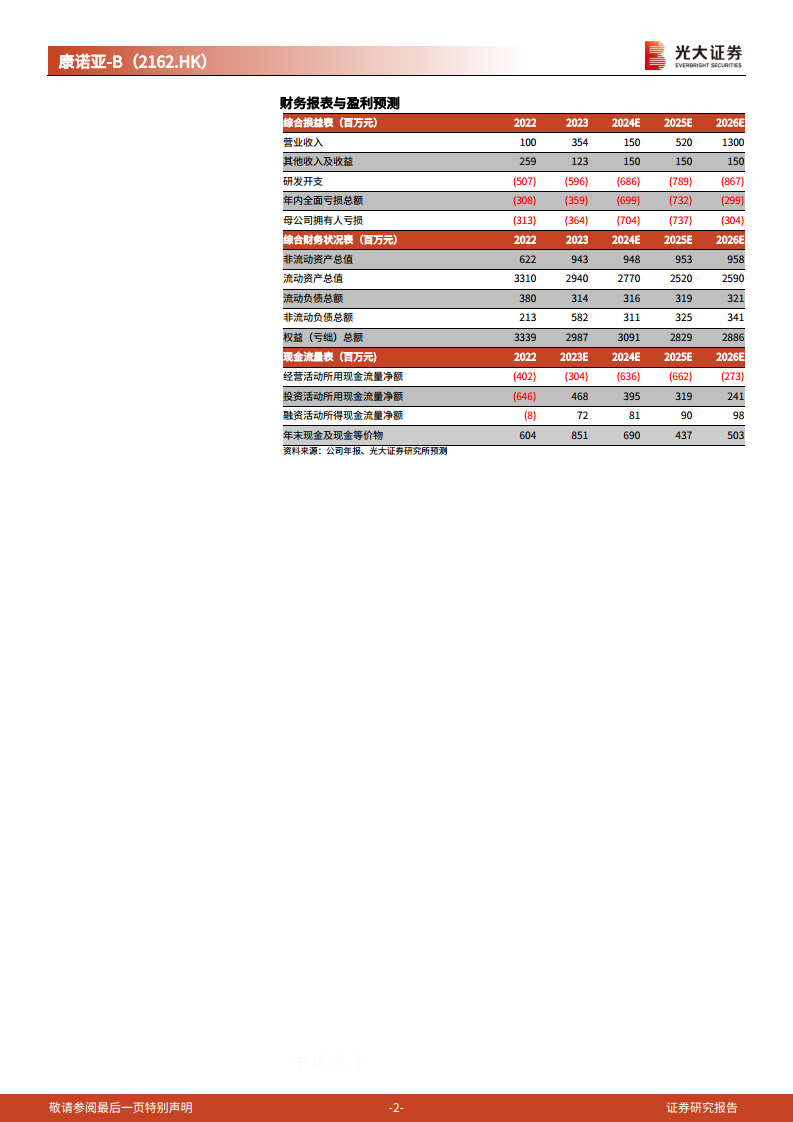

- 营业收入: 预计公司营业收入将从2023年的354百万元增长至2026年的1300百万元,其中2025年和2026年增长率分别高达247%和150%,显示出商业化后的强劲增长潜力。

- 归母净利润: 公司目前仍处于亏损状态,2024E和2025E归母净利润预计分别为-704百万元和-737百万元,但预计2026年亏损将收窄至-304百万元,反映出产品上市后营收增长对利润的积极影响。

- 现金流量: 经营活动所用现金流量净额持续为负,2024E为-636百万元,2025E为-662百万元,2026E为-273百万元,表明公司在研发和商业化初期仍需大量现金投入。

风险提示

报告提示了多项风险,包括研发进度不达预期、销售情况不达预期以及国际合作不达预期的风险,这些因素可能影响公司的未来业绩和市场表现。

总结

康诺亚-B的司普奇拜单抗获批上市,是公司发展历程中的一个里程碑事件,标志着首个国产IL-4Rα抗体药物进入市场。该药物在成人中重度特应性皮炎治疗中展现出良好的临床获益和安全性,且未来有望拓展更多适应症,市场潜力巨大。尽管公司短期盈利预测有所调整,但分析师基于其核心产品的市场前景,维持“买入”评级。投资者需关注产品商业化进程、销售表现以及潜在的研发和合作风险。

微信扫一扫-立即使用

微信扫一扫-立即使用