优宁维(301166)

事件描述

公司发布2022年中报,2022H1公司实现营业收入5.03亿元,同比减少1.14%;实现归母净利润4086.28万元,同比减少20.09%;实现扣非归母净利润3517.20万元,同比减少25.27%;基本每股收益为0.47元,同比减少40.51%。

事件点评

2022H1公司业绩不及去年同期,主要系疫情冲击和相关费用增长较快。一方面,上半年我国多地疫情散发对公司客户拓展、商品配送与签收等业务的开展造成了较大冲击。通过加大对受疫情影响较小区域的业务拓展、线上业务拜访力度、增加培训讲座频次、紧急启用南京分仓、申请复工复产等措施,公司已努力将疫情的影响降到最低。2022H1公司实现营业收入5.03亿元,同比减少1.14%。另一方面,公司持续强化平台能力建设,加大在业务拓展、研发、产品线、信息化、供应链、人才团队等领域投入,相关费用增长较快。2022H1公司实现归母净利润4086.28万元,同比减少20.09%。

2022H1公司持续扩充产品管线,致力于全面满足客户科研需求。截至2022年6月30日,公司生命科学试剂、设备、耗材、实验室服务等SKU数量超过718万种,其中自主品牌SKU超过36万种。目前公司产品覆盖基因、蛋白、细胞、组织及动物等不同水平的研究对象,涵盖生命科学基础研究、医学基础研究、体外诊断研究、药物研发、细胞治疗研究等领域,可有效满足不同领域研究人员对抗体多元化的应用需求。同时,公司围绕中高端免疫学检测分析仪器,提供检测分析和样品制备两类设备,其中检测分析仪器主要包括酶标仪、凝胶成像仪、超敏多因子电化学发光分析仪、细胞磁性分选仪、多功能流式点阵仪、流式细胞仪等,样本制备仪器及耗材包括全自动组织处理器、移液器、移液管、离心管等。

2022H1公司自研产品的研发实力进一步增强,产品研发进度加快。上半年公司的杭州抗体研发中心成功研发重组抗原产品24个(SKU数72种),病理IHC抗体5个(SKU数10种);南京蛋白研发中心已成功研发重组蛋白产品244种,涵盖药物靶点蛋白、细胞因子、酶类、重组抗原方向;经过1个多月的研发攻关,2022年7月公司成功推出新冠变异株Omicron抗原和猴痘病毒蛋白抗原系列产品,用于体外诊断试剂产品的核心原材料。与此同时,包括GMP级生产车间在内、总投资2.80亿元的南京研发生产基地正式开工建设,预计建成后将大幅提升公司自主研发产品的产能,能够更好地满足市场对于重组蛋白、IVD抗体等产品的需求。

投资建议

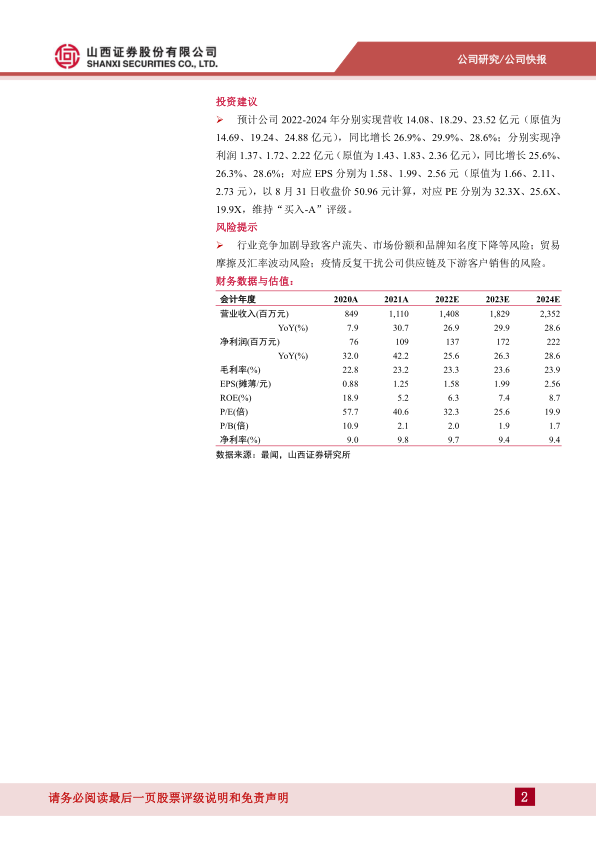

预计公司2022-2024年分别实现营收14.08、18.29、23.52亿元(原值为14.69、19.24、24.88亿元),同比增长26.9%、29.9%、28.6%;分别实现净利润1.37、1.72、2.22亿元(原值为1.43、1.83、2.36亿元),同比增长25.6%、26.3%、28.6%;对应EPS分别为1.58、1.99、2.56元(原值为1.66、2.11、2.73元),以8月31日收盘价50.96元计算,对应PE分别为32.3X、25.6X、19.9X,维持“买入-A”评级。

风险提示

行业竞争加剧导致客户流失、市场份额和品牌知名度下降等风险;贸易摩擦及汇率波动风险;疫情反复干扰公司供应链及下游客户销售的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用