科伦药业(002422)

核心观点:

事件:2023.10.30公司发布三季报,前三季度实现收入157.43亿元,同比增长12.93%;实现归母净利润19.63亿元,同比增长39.70%;实现扣非归母净利润19.22亿元,同比增长40.14%。

剔除MSD授权款项主业维持高增长,内部经营效率持续优化。分季度来看,公司单Q3实现收入50.09亿元,同比增长4.02%;实现归母净利润5.61亿元,同比增长4.43%。由于去年同期子公司科伦博泰收到MSD3,500万美元项目款,使公司去年收入利润基数较高,剔除MSD付款公司Q3主业利润同比增速超过30%。从期间费用率来看,Q3公司销售费用率21.36%(同比-1.9pct),管理费用率4.16%(同比-1.44pct),研发费用率11.77%(同比+3.95pct),财务费用率0.8%(同比-1.49pct);2023年Q1-Q3,销售费用率20.64%(同比-3.56pct),管理费用率4.49%(同比-1.74pct),研发费用率10.58%(同比+1.89pct),财务费用率1.31%(同比-1.2pct)。除研发费用外,公司各项费用情况持续优化,我们预计2024年公司内部经营效率将继续提高。

川宁生物业绩超预期,合成生物学平台持续兑现。子公司川宁生物单Q3贡献利润约1.8亿元(同比+162%,环比+15.8%),主要因为疫情放开后主要产品量价齐升且供给端竞争格局较好,预计Q4需求和价格仍保持高位,另外由于规模效应的体现叠加原材料成本下降,川宁生物Q3毛利率环比提升5.5pct至33.1%,经营效率不断提高。合成生物学方面,公司巩留新基地一期有望在2023年年底前建成,设计产能包括红没药醇300吨、5-羟基色氨酸300吨、麦角硫因0.5吨、依克多因10吨、红景天苷5吨、诺卡酮10吨、褪黑素50吨、植物鞘氨醇500吨及其他原料的柔性生产车间;其中红没药醇已进入动销,5-羟基色氨酸、麦角硫因等品种将进入中试阶段,即将为公司提供业绩。

科伦博泰与MSD将继续深度合作,管线产品快速推进。科伦博泰与默沙东将加快SKB264(Trop2ADC)临床进展。此前ESMO公布SKB264治疗HR+/HER2-转移性乳腺癌1/2期临床的最新数据,有效性:ORR和DCR为36.8%和89.5%,DoR7.4个月,mPFS为11.1个月(此前Trodelvy:4L+III期临床结果,PFS5.5个月,ORR21%),安全性:没有观察到神经毒性、间质性肺病发生;SKB264用于治疗既往经二线及以上标准治疗的复发或转移性TNBC患者的Ⅲ期临床试验达到主要研究终点;另外,默沙东已经登记了SKB264(MK-2870)治疗EGFR等突变NSCLC的国际多中心三期临床,该三期临床计划入组556例非小细胞肺癌患者,预计2027年5月初步完成。其他产品方面,A140注射液(西妥昔单抗注射液)上市申请9月获NMPA受理。科伦博泰管线产品临床进度持续推进,科伦药业创新能力得到持续验证。

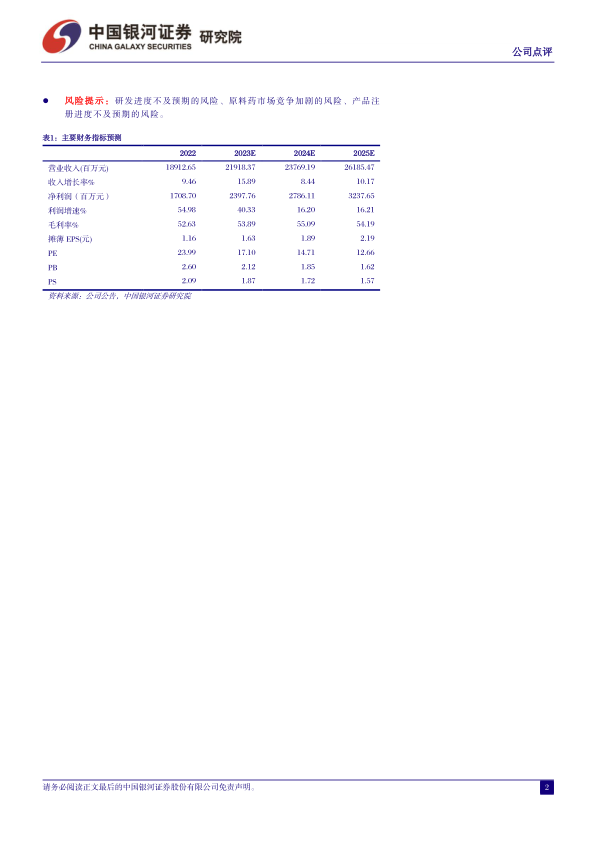

投资建议:公司输液板块稳定增长,原料药和中间体业务量价齐升,科伦博泰管线持续推进,我们上调公司今年盈利预测,预计2023-2025年归母净利润为23.98/27.86/32.38亿元,同比增长40.33%/16.20%/16.21%,EPS分别为1.63/1.89/2.21元,当前股价对应2023-2025年PE为17/15/13倍,维持“推荐”评级。

风险提示:研发进度不及预期的风险、原料药市场竞争加剧的风险、产品注册进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用