中心思想

战略转型与制药版图升级

景峰医药(000908)通过战略性聚焦高端仿制药,并辅以持续的并购整合与制药资产优化升级,已成功实现企业转型,并取得了阶段性成果。公司致力于走与国际接轨的仿制药产业化道路,不断完善制药产业链,形成了以心脑血管、抗肿瘤、骨科疾病和妇儿用药为核心的四大产品线。通过对上海景峰、贵州景峰、大连德泽、贵州景诚、海南锦瑞及慧聚药业等子公司的整合与升级,公司在多个细分市场建立了竞争优势,并积极推动产品创新和剂型改良,以适应不断变化的市场需求和政策环境。

多元化布局驱动未来增长

公司不仅通过内生增长优化现有产品结构,更通过投资和合营研发企业进行外延式扩张,大力丰富产品管线,为中长期发展奠定基础。持续加大的研发投入,尤其是在生物药、高端仿制药、原料药和高端注射剂领域的战略性布局,以及与美国尚进、科新生物等创新型企业的合作,预示着公司在国内外市场均具备显著的增长潜力。尽管短期内受行业政策和营销改革影响,公司业绩有所波动,但其清晰的战略方向、丰富的产品储备和积极的创新投入,使其有望在未来实现稳健增长,并获得“强烈推荐”的投资评级。

主要内容

核心业务板块的市场表现与研发进展

景峰医药在2015年至2017年间持续通过并购和整合制药资产,成功转型为高端仿制药企业。2017年,公司实现营业收入25.84亿元,同比下降2.15%;归母净利润1.62亿元,同比下降52.33%。业绩下滑主要受辅助用药政策、国家降价及招投标政策影响,同时营销队伍改革和研发投入增加也导致销售费用和人员薪资上涨。从收入构成看,2017年注射剂、固体制剂、原料药及其他主营业务的营收占比分别为74.33%、11.93%、7.05%和6.69%。公司整体毛利率稳定在80%左右,其中注射剂毛利率高达86%。

上海景峰:玻璃酸钠市场领先与产品升级

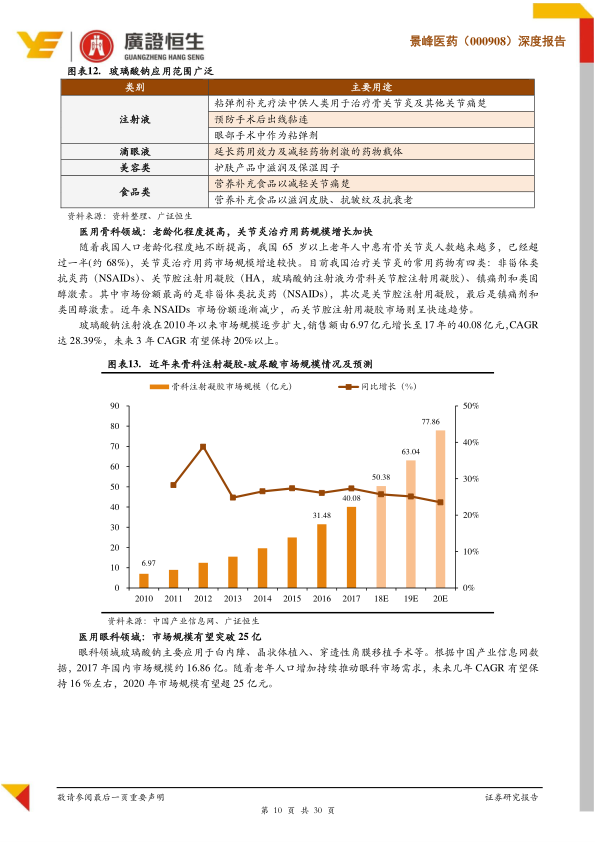

上海景峰作为景峰医药的全资子公司,其核心产品玻璃酸钠在骨科和眼科市场表现强劲。2017年,景峰玻璃酸钠营收规模约2.3亿元,在PDB样本医院市场份额约10%,位居国产企业第二。玻璃酸钠市场规模持续扩大,骨科领域从2010年的6.97亿元增长至2017年的40.08亿元,复合年增长率(CAGR)达28.39%,预计未来三年CAGR有望保持20%以上;眼科领域2017年市场规模约16.86亿元,预计2020年有望突破25亿元。为应对市场竞争,上海景峰已完成长效玻璃酸钠生产线技改及产能扩建,并研发了HA1(交联玻璃酸钠注射液)和HA2(玻璃酸钠曲安奈德复方注射剂)等国家一类新药,以及JZC11注射液等长效制剂,这些产品有望在未来大幅提升玻璃酸钠的营收。此外,上海景峰在研项目丰富,包括JZC23、JS01等抗肿瘤脂质体,以及JZB01、JZB28等创新药及高端仿制药,为公司长远发展奠定基础。

贵州景峰:参芎葡萄糖注射液稳定与替罗非班上市

贵州景峰作为景峰医药的全资子公司,其核心产品参芎葡萄糖注射液2017年营收销售约10.5亿元。尽管受国家医保目录对中药注射剂使用限制及列入辅助用药政策影响,其增速有所放缓,但过去一年中标省份累计达13个,中标价格稳定在45-48元区间,预计2018年销售规模将维持稳定。在PDB样本医院市场中,贵州景峰的参芎葡萄糖注射液市场份额约33.54%,排名第二,具有相对优势。同时,贵州景峰的研发产品盐酸替罗非班注射液和盐酸替罗非班氯化钠注射液已处审评生产阶段,预计2018年有望实现上市,为公司业绩增长注入新动力。

大连德泽:榄香烯高速增长与市场潜力

大连德泽药业在被景峰医药并购后,营收从并购当年的2.5亿元规模增长至2017年的5.55亿元,过去五年复合增速高达25.45%。其核心产品榄香烯注射液和榄香烯口服乳是独家的中国原研专利药和国家抗肿瘤新药,已进入全国医保用药目录。2017年,植物药在抗肿瘤药物市场中排名第二,市场份额为21.39%。大连华立金港药业在植物碱类抗肿瘤药物生产企业中占据6.74%的市场份额,位居前列。榄香烯注射液作为脂质体剂型,能靶向作用于肿瘤细胞,对正常细胞无损伤,2017年PDB样本营收达2.68亿元。榄香烯口服乳作为目前唯一脂质体剂型的口服抗肿瘤药,2017年样本医院增速超100%,销售额达2781万元。考虑到其独特优势和景峰医药的营销推广力度,预计未来三年榄香烯产品有望维持约20%的增速,成为景峰医药抗肿瘤领域的旗舰产品。

贵州景诚:口服制剂受益流感爆发

贵州景诚制药主要产品为心脑

微信扫一扫-立即使用

微信扫一扫-立即使用