中心思想

25Q4医药板块持仓调整触及历史低位,2026年修复性机会渐明

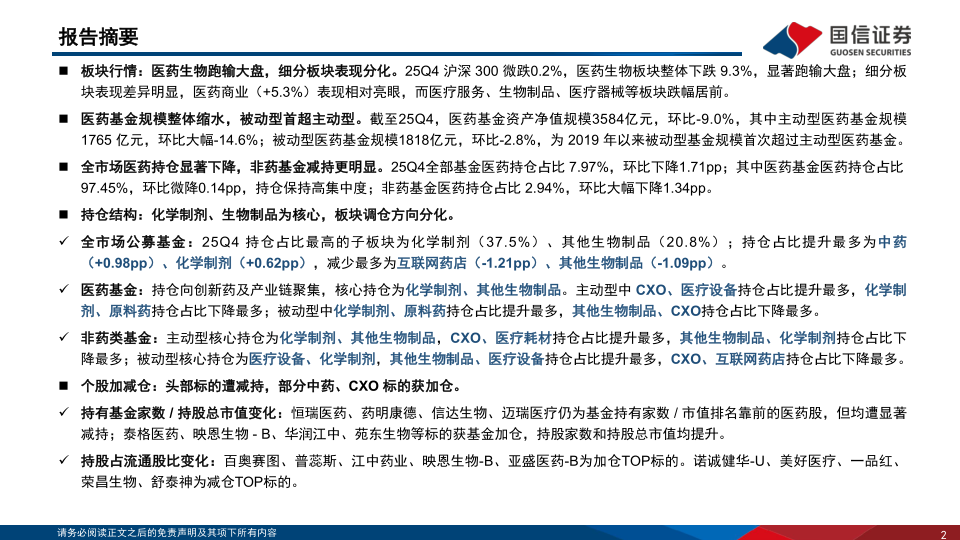

25Q4医药生物板块表现显著弱于大盘,但数据显示持仓调整已至底部区间。板块跑输沪深300(医药-9.3% vs 沪深300 -0.2%)的同时,基金规模与持仓占比双双下滑,其中非药类基金减仓幅度更为剧烈,表明市场情绪的过度悲观已形成潜在的超跌反弹条件。资金结构向创新药及产业链(化学制剂、CXO、生物制品)的持续集中,以及部分中药、CXO标的逆势获加仓,为2026年板块估值修复提供了结构性支撑。

基金规模与持仓结构双重调整,主动型基金遭遇清仓式减持

截至25Q4,医药基金总规模环比下降9.0%至3584亿元,其中主动型基金规模大幅萎缩14.6%,被动型基金规模仅降2.8%,且被动型基金规模(1818亿元)自2019年以来首次超越主动型(1765亿元)。全部基金医药持仓占比骤降1.71pp至7.97%,非药基金持仓占比更是腰斩式下降1.34pp至2.94%,医药主动型基金虽仍维持97.45%的高集中度,但医药基金整体已进入被动配置主导的新阶段。

主要内容

01 行情复盘:行业整体承压,细分板块分化加剧

医药生物显著跑输大盘,医药商业成唯一亮点

25Q4沪深300微跌0.2%,医药生物板块整体下跌9.3%,跑输大盘9.1个百分点。细分板块表现呈现明显分化:医药商业逆势上涨5.3%,成为唯一录得正收益的子板块;中药板块相对抗跌,跌幅3.4%,亦跑赢板块整体;而医疗服务(-12.3%)、生物制品(-12.4%)、医疗器械(-10.6%)和化学制药(-9.6%)跌幅居前,均显著跑输沪深300。

02 医药基金规模:总额下降,被动型规模首次超越主动型

主动型基金规模大幅缩水,被动型配置占比提升

25Q4医药基金资产净值总规模3584亿元,环比下降9.0%。其中,主动型医药基金规模骤降至1765亿元,环比大幅萎缩14.6%;被动型医药基金规模1818亿元,环比仅微降2.8%。值得注意的是,被动型基金规模占比(2.1%)首次超过主动型(2.0%),表明医药基金配置结构正从主动管理向指数化、工具化方向转型——这是一个重要的结构性拐点。

03 医药持仓占比:全市场持仓显著下降,非药基金减持更为明显

非药基金医药持仓逼近历史低位

25Q4全部基金医药持仓占比7.97%,环比骤降1.71pp。其中医药基金持仓仍维持高集中度(97.45%,环比仅微降0.14pp),而非药基金医药持仓占比仅2.94%,环比大幅下降1.34pp,已接近2019年以来低位区间。分类型看,非药主动型基金持仓占比从5.51%降至3.97%(-1.54pp),非药被动型从2.77%降至1.86%(-0.91pp),非药主动型基金加速撤离医药成为持仓下降的主要推动力。

04 医药持仓结构分析:化学制剂、生物制品为核心,调仓方向显著分化

全市场公募基金:中药与化学制剂获加仓,互联网药店遭减持

25Q4全市场公募基金持仓占比最高的子板块为化学制剂(37.5%)和其他生物制品(20.8%)。调仓方向分化明显:中药(+0.98pp)和化学制剂(+0.62pp)持仓占比提升最多,互联网药店(-1.21pp)和其他生物制品(-1.09pp)则遭显著减持。值得注意的是,化学制剂、其他生物制品和CXO分别超配14.1pp、7.7pp和6.1pp,而中药、医药流通、原料药则分别低配9.9pp、3.7pp和3.4pp,显示资金高度集中于创新药及产业链。

医药基金:创新药产业链持续聚集,主动型增配CXO与医疗设备

医药主动型基金持仓进一步向创新药及产业链集中,核心持仓为化学制剂(48.6%)和其他生物制品(23.3%)。25Q4持仓占比提升最多的子板块为CXO(+0.80pp)和医疗设备(+0.41pp),而化学制剂(-0.49pp)和原料药(-0.43pp)则遭减持。医药被动型基金的调仓方向相反:化学制剂(+4.01pp)和原料药(+1.15pp)获大幅增配,其他生物制品(-2.78pp)和CXO(-2.20pp)则遭显著减持。主动型医药基金的低配领域(中药-12.1pp、医疗设备-7.1pp、医疗耗材-4.4pp)反映出其集中于创新药赛道的极致仓位策略。

非药类基金:主动型增配CXO与医疗耗材,被动型增配生物制品与医疗设备

非药主动型基金核心持仓为化学制剂(26.2%)和其他生物制品(21.4%),惯性配置方向类似医药基金。25Q4加仓方向集中于CXO(+2.80pp)和医疗耗材(+1.76pp),减持则集中于其他生物制品(-3.97pp)和化学制剂(-3.76pp)。非药被动型基金则呈现不同偏好:核心持仓为医疗设备(31.3%)和化学制剂(29.8%),加仓方向为其他生物制品(+5.52pp)和医疗设备(+5.35pp),减持集中在CXO(-11.46pp)和互联网药店(-4.62pp),调仓幅度剧烈,显示非药被动型基金在医药板块内部进行大幅结构调整。

05 加减仓分析:头部标的遭减持,部分中药及CXO获机构加仓

头部标的重仓地位稳固但普遍遭减持

25Q4持有基金家数最多的TOP3医药股为恒瑞医药(498家)、药明康德(408家)、迈瑞医疗(204家),持股总市值最高的TOP3为恒瑞医药(317亿元)、药明康德(298亿元)、信达生物(167亿元)。然而,这些头部标的普遍遭减持:恒瑞基金持有家数减少236家(市值减少107亿元),药明康德减少156家(市值减少154亿元),信达生物减少95家(市值减少50亿元),迈瑞医疗减少45家(市值减少47亿元)。头部集体遭减持反映了市场在Q4的悲观情绪集中释放。

部分创新药与中药标的逆势获加仓

持有基金家数增加最多的标的包括映恩生物-B(+47家)、泰格医药(+39家)、昭衍新药(+30家),以及苑东生物(+16家)、华润江中(+12家)。持股总市值增加最多的标的包括泰格医药(+15亿元)、映恩生物-B(+14亿元)、翰森制药(+12亿元)、华东医药(+11亿元)、康哲药业(+11亿元)。持股占流通股比增加最多的标的为百奥赛图、普蕊斯、江中药业、映恩生物-B、亚盛医药-B,主要是部分CXO、中药及差异化创新药标的。减仓TOP标的则包括诺诚健华-U、美好医疗、一品红、荣昌生物等,以创新药和医疗器械为主。

总结

基金持仓筑底信号明显,2026年修复行情具备基础条件

通过对24Q4公募基金医药持仓数据进行系统性梳理,可以得出以下核心结论:第一,医药板块配置处于历史性低位,全市场医药持仓占比7.97%,非药基金医药持仓仅2.94%,逼近2019年以来底部区间;第二,主动型医药基金遭遇大规模赎回,基金规模环比下降14.6%,被动型基金规模首次超越主动型,标志着医药基金投资范式的结构性转变;第三,资金持仓结构高度集中于创新药产业链——化学制剂、其他生物制品和CXO三大子板块,超配幅度显著,而中药、原料药、医疗设备则普遍低配;第四,减仓集中于头部大市值标的(恒瑞、药明康德、迈瑞等),而部分中小市值创新药(映恩生物-B、亚盛医药-B)、CXO(泰格医药、昭衍新药)以及中药(华润江中)则获机构逆势加仓,调仓方向指向差异化与细分赛道龙头。这种"大规模出清+结构性聚焦"的持仓格局,为2026年医药板块修复性行情的启动提供了必要条件。

微信扫一扫-立即使用

微信扫一扫-立即使用