中心思想

业绩超预期增长与环比提速

凯普生物在2019年前三季度实现了超出市场预期的业绩增长,扣非后归母净利润同比增长38.44%,且第三季度单季业绩增速达到40%,环比显著加速。这一强劲表现主要得益于公司核心产品线的稳定增长和新产品的快速放量,同时伴随着期间费用率的有效控制。

核心产品线驱动与新产品市场潜力

公司业绩增长的核心驱动力在于其在妇幼健康基因检测领域的深度布局,特别是HPV检测业务的稳定增长以及地贫和耳聋基因检测业务的快速放量。此外,即将推出的STD“十联检”产品凭借其独家优势和市场空白,有望在未来三年内贡献显著的增量市场份额,进一步巩固公司的市场领导地位和增长潜力。

主要内容

2019年前三季度业绩表现

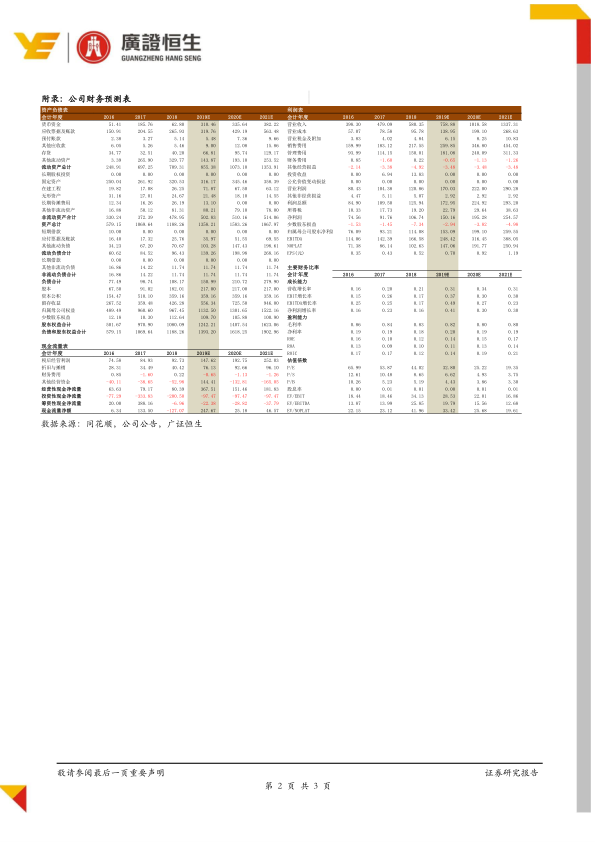

凯普生物于2019年10月24日发布的三季度业绩报告显示,公司前三季度实现营业收入5.18亿元,同比增长27.88%。归属于母公司股东的净利润为1.05亿元,同比增长33.72%。扣除非经常性损益后的归母净利润达到0.99亿元,同比大幅增长38.44%,显著超出市场预期。

具体到第三季度,公司单季实现收入2.01亿元,同比增长29.26%;归母净利润为4512万元,同比增长40.02%;扣非净利润为4320万元,同比增长38.63%。值得注意的是,第三季度业绩增速(40%)较第二季度(25.9%)显著加速,显示出公司业务增长的强劲动能。

费用控制与研发投入

2019年前三季度,凯普生物的期间费用率为60.45%,同比下降了2.92个百分点,表明公司在费用控制方面取得了积极成效。其中,销售费用率同比下降2.47个百分点至35.13%,管理费用率同比下降0.92个百分点至25.20%。尽管财务费用率同比提升0.47个百分点至0.12%,但整体费用控制良好。同时,公司持续加大研发投入,前三季度研发费用达到4020万元,同比增长28%,为未来产品创新和市场竞争力奠定基础。

妇幼健康基因检测产品线分析

公司业绩高速增长主要得益于其在妇幼健康基因检测领域的深度布局。

- HPV检测业务: 作为公司的一线品种,HPV检测业务保持稳定增长,目前市场占有率接近1/3。凭借先发优势、产品检测范围优势和强大的推广能力,预计未来在“两癌筛查”(存量市场)和医院临床检测(增量市场)方面仍有较大提升空间,测算未来3年复合年增长率(CAGR)有望超过15%-20%。

- 地贫基因检测业务: 该业务作为二线品种,实现了快速放量。地贫基因检测市场规模接近2亿元,公司市占率已达20%。依托HPV检测业务覆盖的妇幼受众和强劲的销售实力,公司将持续深耕医院终端,预计未来3年该业务CAGR可达40%。

- 耳聋易感基因检测业务: 该产品相较同类竞品具有检测时间短、性价比高的优势。目前行业渗透率约为7.8%,预计未来3年该业务CAGR可达50%,展现出巨大的增长潜力。

STD“十联检”市场前景

凯普生物计划于2019年下半年推出重磅新产品——生殖道病原体检测(STD)“十联检”。目前国内STD基因检测市场存在产品多为一联检和三联检,未能很好满足临床诊断需求且终端收费较低的问题。公司的“十联检”产品将实现一次取样、同步检测6种性传播疾病的10种亚型,具有市场独家性,能够很好契合临床消费升级需求。该产品有望在48亿的大市场中占据重要份额,预计未来三年增速有望超过50%。

盈利预测与投资建议

鉴于公司业务的良好进展和强劲增长势头,分析师略微上调了盈利预测。预计凯普生物2019年至2021年对应的每股收益(EPS)分别为0.70元、0.92元和1.19元,对应的市盈率(PE)分别为33倍、25倍和19倍。基于此,分析师维持对公司“强烈推荐”的投资评级,并设定目标价为31.50元,预示股价仍有36%的上涨空间。

同时,报告提示了潜在风险,包括制剂销售不达预期、制剂降价风险以及实验室盈利改善不达预期等。

总结

凯普生物在2019年前三季度展现出强劲的业绩增长,扣非净利润同比增长38.44%,且第三季度增速环比显著提速。这主要得益于公司在妇幼健康基因检测领域的深耕,HPV检测业务稳定增长,地贫和耳聋基因检测业务快速放量。同时,公司通过有效的费用控制和持续的研发投入,为未来的可持续发展奠定了基础。即将推出的独家STD“十联检”产品有望打开新的市场空间,成为公司未来业绩增长的重要驱动力。综合来看,凯普生物凭借其核心产品线的优势和新产品的市场潜力,预计将保持持续高成长,分析师维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用