中心思想

欧洲化工的“死亡循环”与中国的“良性循环”形成鲜明对比

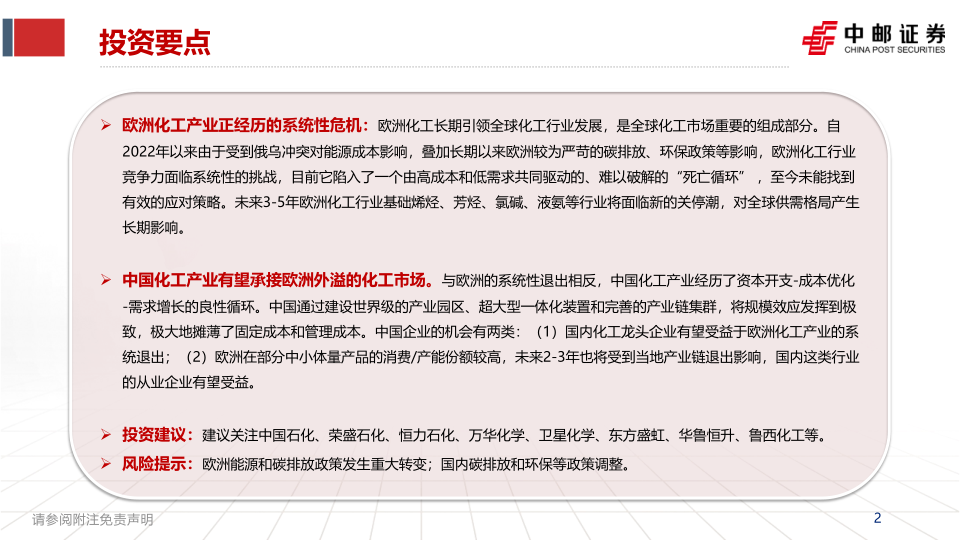

欧洲化工产业正深陷由高能源成本、严苛碳税和环保政策共同引发的系统性危机,其基础化学品的竞争力因陷入高成本-低开工率-低投资回报的“死亡循环”而持续衰退。与此相反,中国化工产业通过持续的资本开支、规模化和集群化建设,形成了事实上的“资本开支-成本优化-需求增长”的良性循环,具备在全球市场上承接欧洲外溢化工市场的历史性机遇。

欧洲产能退出为中国企业提供了多个细分市场替代空间

报告指出,未来3-5年欧洲基础烯烃、芳烃、氯碱等上游化工产品将面临新的关停潮,其退出产能占全球比重较高。同时,欧洲在众多小众化工品的消费份额依然领先,如α-烯烃、丙酸、特种聚合物等。这些领域因欧洲上游产业链断裂或将出现供应缺口,为中国化工企业在国内增量出口和全球市场替代方面提供了明确的结构性机会。

主要内容

一、荣光不再:欧洲化工风采不如当年

市场份额显著下降,净出口地位削弱

根据Cefic数据,欧盟27国化工产业全球销售收入份额从2013年的16.4%显著下降至2023年的12.6%。2022年以来,欧洲化工贸易净出口大幅缩水,2022年净出口额仅34亿欧元,较以往400-500亿欧元的水平差距悬殊。基础石化产品与基础无机化学品净进口大增,显示出上游竞争力的急剧恶化。

产能利用率低位与密集关停潮

自2022年俄乌冲突以来,欧洲化工装置出现密集关停。以乙烯为例,2021年欧洲拥有2530.5万吨产能,近5年内已关停及拟关停的产能合计占总产能约19%,导致产能利用率长期处于75%的历史低位。巴斯夫、英力士、壳牌等巨头均因能源成本和碳税压力而宣布大幅削减欧洲本土产能。

二、困境深陷:缰绳束缚下竞争力衰退

能源成本与原料路线处于全球劣势

欧洲化工能源消费结构中天然气占比33%,且电力价格(德国0.248欧元/kWh)是中国的2.95倍、美国的2.03倍。2022-2024年欧洲工业用天然气平均价格较2021年前翻倍至0.063欧元/kwh。此外,欧洲裂解装置依赖石脑油原料,其乙烯现金成本(625美元/吨)远超北美(304美元/吨),原料劣势难以逆转。

激进的碳税与严苛的监管增加高昂成本

欧盟碳交易体系碳价高达65欧元/吨(约合70美元/吨),显著高于中国的12美元/吨。欧盟还计划在2030年将碳价提升至130欧元/吨,加剧了“能源成本+碳成本”的双重碾压。同时,繁复的环保法规、可研评估周期漫长等问题,共同导致欧洲基础化工投资不足,资本开支占全球比重从2003年的29%降至2023年的12%。

三、前途暗淡:欧洲化工锈带隐隐若现

乙烯裂解:关停潮将产生“链式冲击”

欧洲裂解装置平均服役期已达45年,远高于美国的29年与中国的11年。壳牌正评估全球化工业务,若其欧洲三大基地退出,将直接影响乙烯、丙烯、EO等多种中间体的供应,并可能引发小型装置(小于50万吨/年)的集中退出潮,造成区域产业链结构性的瓦解。

合成氨与氯碱:净进口依赖加深,能源成本成死穴

2023年欧洲净进口液氨260万吨。由于天然气价格飙升,欧洲大量氨工厂停产,高成本压力已传导至多种下游产品。氯碱产业更因电力成本极高且难以长距离运输氯气,本地供需面临重大挑战,部分欧洲工厂(如Kem One、诺力昂)已被迫封存或关闭。

生物基塑料与饲料添加剂:优势与短板并存

欧洲在生物基塑料领域全球领先,但其原料(生物乙醇、糖)价格远高于巴西与美国。在基础饲料添加剂(维生素、氨基酸)方面,欧洲对中国的依赖度极高,进口占比高达80%,面临产能外迁风险。

四、引以为鉴:中国化工产业机会何在

核心优势:规模效应与产业集聚构筑成本护城河

中国化工通过建设世界级产业园区(如恒力石化和浙江石化的一体化项目)和大型装置,将规模效应发挥到极致。依托强大的EPC能力(单位投资成本远低于欧美)和稳定的能源成本,成功弥补了原料端的劣势。2022-2024年间,中国化工资本开支的全球占比大幅提升,装置的先进性与竞争力已形成系统优势。

潜在机遇一:承接基础化工上游产品的系统性退出

报告重点提示关注乙烯、1-丁烯、苯、乙苯/苯乙烯、苯酚、PE、MDI等基础产品。欧洲这些品类未来3-5年或有关停15%以上产能的风险,其退出规模约占中国现有产能的5-12%,且国内当前开工率多在80%以上,为国内龙头企业(如中国石化、万华化学、荣盛石化、恒力石化)提供了填补市场缺口的良好契机。

潜在机遇二:抢占欧洲消费和产能占比高的高附加值品种

欧洲在α-烯烃(40%消费占比)、聚酰胺弹性体(49%)、丙酸(35%)、生物柴油(29%)等细分市场仍旧占据优势。随着欧洲当地原料链断裂,中国企业在α-烯烃(卫星化学、万华化学)、PVB(皖维高新)、丙酸(鲁西化工、三维化学)、MDI(万华化学)等领域具备明确的国产替代及出口增量机会。

潜在机遇三:通过合理并购获取核心技术与渠道

欧洲化工企业财务压力增大,2022-2024年间重大并购案稀少,买卖双方估值预期存在差异。报告建议中国资本可择机以合理价格并购此前难以触及的技术、专利和品牌,实现跨域式发展。

总结

本报告以详实的数据分析了欧洲化工产业正在经历的一场由高能源成本、激进碳税和严苛环保政策驱动的系统性危机。欧洲基础化学品产能正大规模退出,乙烯产能5年内已关停或拟关停近20%,产能利用率长期低于75%,陷入了难以突破的“死亡循环”。

与此形成鲜明对比的是,中国化工产业凭借“资本开支-成本优化-需求增长”的良性循环,通过建设超大型一体化装置和世界级园区,在成本、效率和产业链完整性上建立了强大壁垒。报告明确指出,欧洲化工退出留下的市场空白为中国企业提供了多层次的承接机遇:一是乙烯、苯酚、MDI等通用基础化工品的出口替代;二是α-烯烃、丙酸、特种聚合物等中高端小众品种的国产放量;三是对欧洲优质技术资产的并购整合。

报告最后也警示了潜在风险:需平衡资本开支扩张与产能过剩矛盾、积极出口与国际贸易摩擦挑战,以及减碳进程与产业实际发展节奏的协调。整体来看,欧洲化工的困境正成为中国化工产业从“大”向“强”跨越的历史性转折点。

微信扫一扫-立即使用

微信扫一扫-立即使用