中心思想

芍麻止痉颗粒上市的积极意义

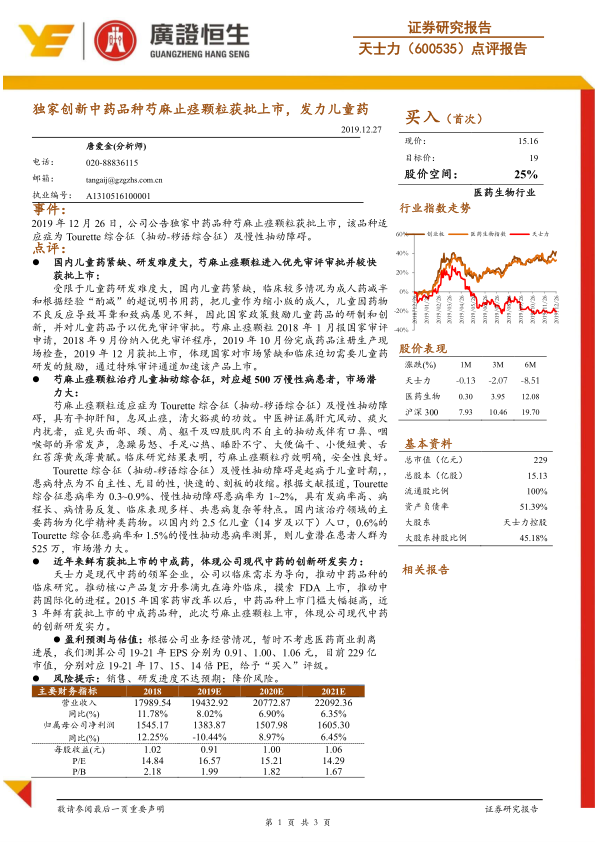

本报告的核心观点是:天士力独家创新中药品种芍麻止痉颗粒获批上市,对公司和市场具有重要意义。

- 该品种的获批上市,体现了国家对儿童药研发的鼓励和支持,并通过特殊审评通道加速产品上市。

- 芍麻止痉颗粒对应超过500万的慢性病患者,市场潜力巨大。

- 该品种的上市,体现了天士力现代中药的创新研发实力。

投资评级与盈利预测

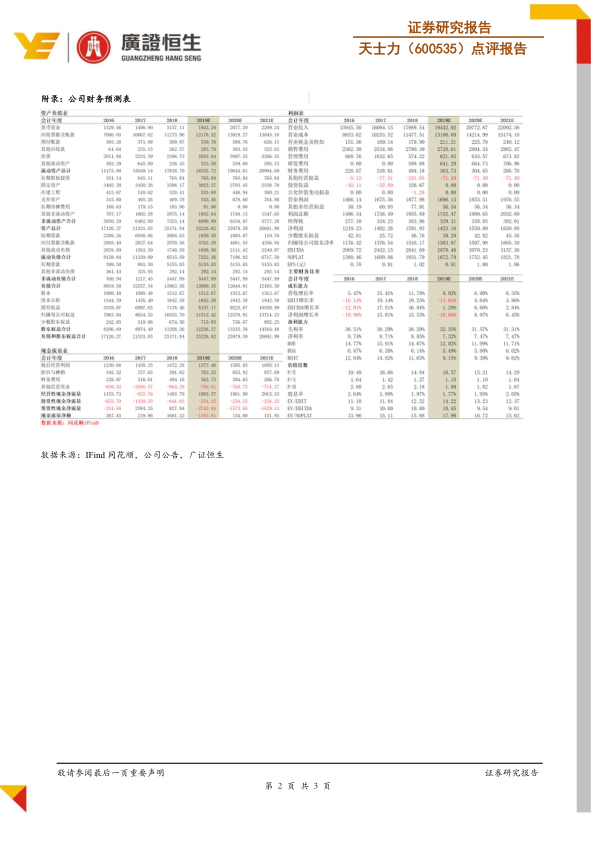

基于公司业务经营情况,在不考虑医药商业剥离进展的情况下,预测公司19-21年EPS分别为0.91、1.00、1.06元,对应19-21年17、15、14倍PE,给予“买入”评级。

主要内容

事件:芍麻止痉颗粒获批上市

2019年12月26日,天士力公告独家中药品种芍麻止痉颗粒获批上市,适应症为Tourette综合征(抽动-秽语综合征)及慢性抽动障碍。

点评

儿童药市场分析与政策支持

国内儿童药紧缺,研发难度大,临床存在大量成人药减半或“酌减”的超说明书用药现象。国家政策鼓励儿童药品的研制和创新,并对儿童药品予以优先审评审批。芍麻止痉颗粒进入优先审评审批并较快获批上市,体现国家对市场紧缺和临床迫切需要儿童药研发的鼓励。

芍麻止痉颗粒的市场潜力

芍麻止痉颗粒适应症为Tourette综合征及慢性抽动障碍,具有平抑肝阳,息风止痉,清火豁痰的功效。临床研究结果表明,芍麻止痉颗粒疗效明确,安全性良好。国内儿童Tourette综合征和慢性抽动障碍潜在患者人群约为525万,市场潜力大。

天士力的创新研发实力

近年来鲜有获批上市的中成药,芍麻止痉颗粒的上市,体现了天士力现代中药的创新研发实力。天士力是现代中药的领军企业,以临床需求为导向,推动中药品种的临床研究,并积极推动中药国际化进程。

盈利预测与估值

根据公司业务经营情况,暂时不考虑医药商业剥离进展,测算公司19-21年EPS分别为0.91、1.00、1.06元,目前229亿市值,分别对应19-21年17、15、14倍PE,给予“买入”评级。

风险提示

销售、研发进度不达预期;降价风险。

总结

报告要点回顾

本报告对天士力独家创新中药品种芍麻止痉颗粒获批上市事件进行了点评,分析了该品种上市对公司和市场的积极意义,包括:

- 体现国家对儿童药研发的鼓励和支持

- 市场潜力巨大

- 体现天士力现代中药的创新研发实力

投资建议重申

维持对天士力“买入”评级,但需注意销售、研发进度不达预期以及降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用