中心思想

国际化高端仿制药战略成效显著

景峰医药坚定推行国际化高端特色仿制创新药战略,其控股子公司美国尚进已成功获得美国FDA多项ANDA批件,标志着公司高端仿制药产品线正逐步进入收获期。特别是在高壁垒神经药物领域取得突破,为公司拓展国际制剂市场和提升业绩奠定坚实基础。

核心产品驱动业绩增长与未来潜力

公司不仅在国际市场取得进展,国内市场也迎来新的增长点。潜力品种氟比洛芬酯注射液被纳入国家医保,且新适应症研发顺利,预计将成为公司未来重要的利润增长极。同时,公司持续投入生产线升级和国际cGMP认证,以技术为核心,确保产品质量和国际竞争力,为中长期发展提供坚实支撑。

主要内容

事件概述:ANDA批件加速获批

2018年12月9日及11日,景峰医药公告其控股子公司美国尚进申报的安非他命混合盐口服片和泼尼松片获得美国FDA批准。截至12月11日,公司在2018年已累计获得三个美国ANDA批件,显示其国际化战略正在加速落地。

点评:高端仿制药与潜力品种双轮驱动

高端仿制药进入收获期,国际市场前景广阔

公司坚持国际化高端特色仿制创新药路线,其控股子公司美国尚进的两款仿制药——安非他命混合盐口服片和泼尼松片已获FDA批准上市。这两款药品在2017年美国市场的销售额均突破1亿美元,其中安非他命混合盐口服片销售额约4.1亿美元,泼尼松片约1.39亿美元。ANDA的获批使公司具备在美国生产和销售这些产品的资格,预计将对公司国际制剂市场拓展和业绩增长产生积极影响。值得一提的是,安非他命混合盐口服片作为管控类神经药物,从申报到获批仅历时10个月,体现了公司在高壁垒药物研发方面的突破能力。美国尚进凭借其对美国ANDA注册流程和cGMP现场核查的熟悉以及多年的研发经验,已申报8个ANDA产品,预计2019年初将有10余项产品完成申报,并计划在未来推出更高端、高壁垒的口服制剂。

潜力品种纳入医保,国内市场增长可期

氟比洛芬酯注射液作为公司潜力品种,主要用于术后及癌症镇痛,2017年国内销售总额达23亿元人民币,2018年上半年销售额约9亿元,同比增长25%。该品种已被纳入国家医保乙类,其镇痛适应症的申报生产已受理,预计2019年获批上市。此外,新适应症已进入临床二期阶段,未来有望成为公司新的利润增长点。

坚持国际化标准,强化技术与生产能力

公司以高品质国际化标准为导向,持续投入生产线建设和改造。上海景峰的生物生产线和高端脂质体生产线已竣工,贵州景峰的小容量注射剂生产线、固体口服和冻干生产线正在积极改造。同时,相关生产线正积极准备cGMP认证体系,预计2019年有望通过产品申报FDA,2020年通过cGMP认证,以确保产品符合国际最高标准。

盈利预测与估值:维持“强烈推荐”评级

根据公司现有业务情况,分析师预测景峰医药2018年至2020年的每股收益(EPS)分别为0.20元、0.22元和0.25元,对应估值分别为22倍、19倍和17倍。鉴于公司产品线的积极进展和未来的增长潜力,报告维持对其“强烈推荐”的评级。

风险提示:关注市场与政策不确定性

报告提示了潜在风险,包括制剂增长不及预期、商誉减值风险以及行业政策风险,建议投资者关注相关不确定性。

主要财务指标分析

以下为景峰医药2017年至2020年(预测)的主要财务指标概览:

| 指标名称 (单位: 百万元) |

2017 |

2018E |

2019E |

2020E |

| 营业收入 |

2583.65 |

2632.80 |

2872.40 |

3185.52 |

| 营业收入同比 (%) |

-2.15% |

1.90% |

9.10% |

10.90% |

| 归属母公司净利润 |

162.09 |

172.15 |

197.31 |

221.28 |

| 归属母公司净利润同比 (%) |

-52.33% |

6.21% |

14.62% |

12.15% |

| 每股收益 (元) |

0.18 |

0.20 |

0.22 |

0.25 |

| P/E |

23.77 |

22.38 |

19.53 |

17.41 |

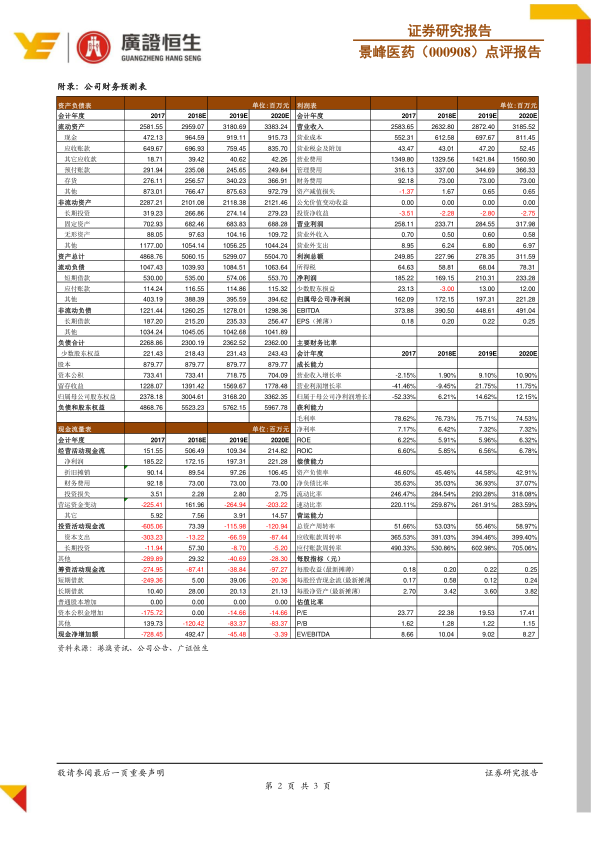

从财务数据来看,景峰医药的营业收入预计将从2018年的26.33亿元稳步增长至2020年的31.86亿元,年复合增长率呈现上升趋势。归属于母公司净利润在经历2017年的下降后,预计在2018年至2020年间实现持续增长,年增长率保持在6%至15%之间。每股收益也随之提升,而P/E估值则逐年下降,反映出公司盈利能力的改善和估值吸引力的增强。这些数据共同支撑了公司未来业绩增长的预期。

总结

景峰医药通过坚持国际化高端特色仿创路线,已成功使其高端仿制药产品线进入收获期,特别是美国FDA批准的安非他命混合盐口服片和泼尼松片,为公司带来了显著的国际市场机遇和业绩增长潜力。同时,国内潜力品种氟比洛芬酯注射液被纳入医保,并有望在2019年获批上市,将成为公司新的利润增长点。公司在生产线升级和国际cGMP认证方面的持续投入,进一步巩固了其在全球制药市场的竞争力。尽管存在制剂增长不及预期、商誉减值及行业政策等风险,但基于其清晰的战略布局、产品线的积极进展和稳健的财务预测,分析师维持“强烈推荐”评级,认为公司未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用