康希诺(688185)

事件:

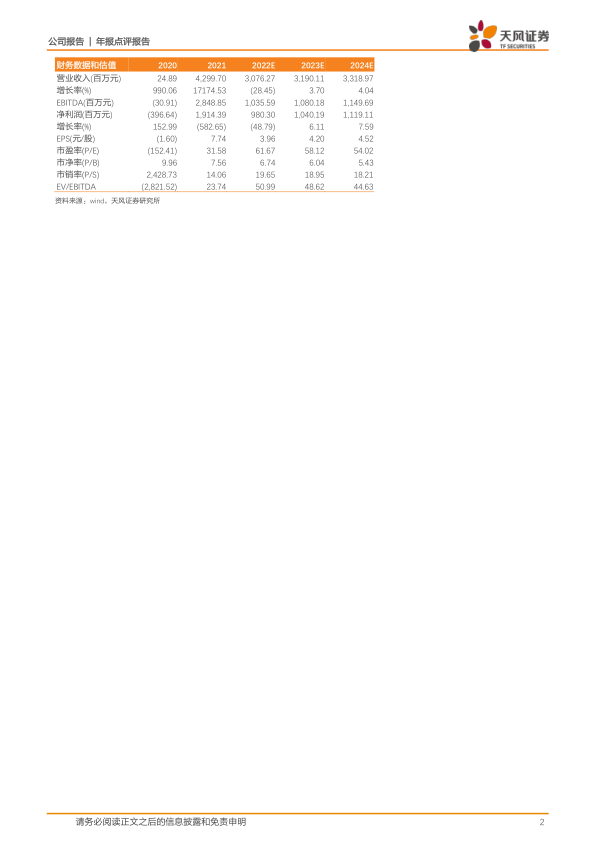

2021年3月27日公司发布年报业绩:2021年全年公司实现营业收入约43.00亿元,同比增长17174.82%;归母净利润为19.14亿元,扣非归母净利润为17.97亿元,实现扭亏为盈,毛利率为69.85%。公司研发投入9.05亿元,同比增长110.96%。

点评:

新冠疫苗带动公司实现扭亏为盈,未来重点是加强针市场

2021年公司营业收入约43.00亿元,同比增长17174.82%,主要来源于新冠疫苗的收入,其中中国收入12.43亿元,海外收入30.57亿元。公司的新冠腺病毒载体疫苗于2021年2月25日在中国获批有条件上市,目前已经在墨西哥、巴基斯坦、匈牙利、智利、厄瓜多尔、阿根廷、马来西亚、吉尔吉斯斯坦和印度尼西亚紧急使用及附条件上市。并且公司的新冠疫苗已经于2022年2月19日获批用于序贯加强免疫接种,在阿根廷、马来西亚和印度尼西亚也被批准用于序贯加强免疫接种,随着第三针加强针正在全球推进接种,公司的新冠疫苗需求仍存。再者公司的吸入式新冠疫苗可以实现黏膜免疫,或为现有新冠疫苗的补充,目前已经完成临床试验2期,正在申报紧急使用。

在研管线丰富,流脑疫苗获批上市将贡献收入增量

目前公司产品管线包括针对预防埃博拉病毒病、脑膜炎、新冠肺炎、肺炎、百白破、结核病、带状疱疹等12个适应症的17种创新疫苗产品,其中13价肺炎疫苗处于临床试验3期,8款在研疫苗处于临床试验阶段或临床试验申请阶段,5款疫苗处于临床前研究阶段。公司自有产品逐渐上市销售贡献收入,2021年6月和12月公司的A群C群脑膜炎球菌多糖结合疫苗和ACYW135群脑膜炎球菌多糖结合疫苗在中国获批上市,其中MCV2已经在中国近20个省招标准入,四价流脑疫苗为中国首款,填补空白,未来将由辉瑞负责推广销售。

布局mRNA技术平台,中长期看好公司发展

公司在原有4大技术平台的基础上布局mRNA技术平台,目前已经申请多项关于mRNA疫苗设计和新型递送系统设计的专利,其中1项已获得授权。公司已经基于mRNA平台技术正在研发相关疫苗产品。随着新冠疫苗、流脑疫苗获批上市开始商业化,公司核心疫苗品种开发能力逐渐被验证——1)在产业化生产方面,公司掌握疫苗放大量产的工艺,已经建成年设计产能2亿剂新冠疫苗的天津工厂,常规疫苗原液年产能在7000-8000万剂。2)在商业化销售方面,公司多角度提升商业化能力,通过自建团队目前已覆盖30多个省市,并与外部企业合作推广。3)国际化的战略布局,公司研发的疫苗对标国际主流品种,申报和临床试验兼顾中国和海外市场并与海外公司开展技术研发等战略合作。

盈利预测:康希诺作为创新疫苗的先行者,由于新冠疫苗价格下降,且新冠疫苗未来接种程序不确定因素较大包括第四针的接种、吸入剂型的新冠疫苗获批时间节点,不考虑吸入式新冠疫苗等收入的情况,将公司2022-2023年收入由91.03和50.32亿元分别下调为30.76和31.90亿元,预计2024年收入为33.19亿元,预计公司2022-2024年净利润分别为9.80、10.40和11.19亿元,维持“买入”评级。

风险提示:新冠腺病毒载体疫苗销售不及预期,在研产品获批不及预期,产能释放不及预期,研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用