中心思想

政策承压下行业短期承压,国产替代与出海双轮驱动长期增长

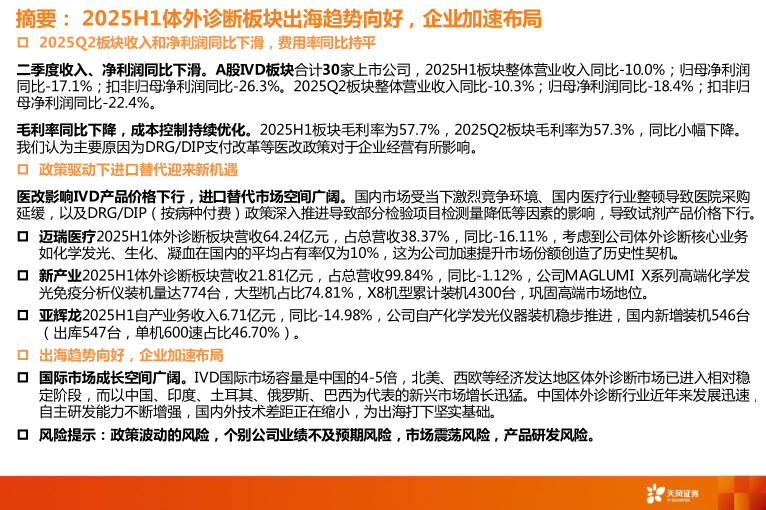

2025年上半年,体外诊断行业整体营收和净利润出现同比下滑,主要受DRG/DIP支付改革、集采降价及医疗行业整顿等政策影响,国内市场需求短期放缓。然而,进口替代空间广阔、高端技术转型加速,以及海外市场的高速增长,成为行业破局的核心驱动力。龙头企业如迈瑞医疗、新产业等通过大型机装机、流水线推广及全球化布局,持续巩固领先地位;免疫诊断、分子诊断、POCT等细分领域在集采与创新双重压力下,呈现分化发展态势。

财务表现与战略分化:内需承压,外需强劲

2025年第二季度,板块营业收入同比下降10.3%,归母净利润同比下降18.4%,毛利率同比微降至57.3%。费用率基本持平,但研发费用率维持在12.8%以上,显示企业仍坚持高研发投入。内销收入普遍下滑,而海外收入实现双位数增长,国际业务占比持续提升,部分公司海外收入同比增速超20%,成为业绩重要支撑。

主要内容

一、体外诊断2025年中报分析

财务概况:收入与利润双降,费用控制稳定

2025年上半年,A股IVD板块30家上市公司整体营业收入同比-10.0%,归母净利润同比-17.1%,扣非净利润同比-26.3%。毛利率为57.7%,同比下降1.45个百分点,主要因DRG/DIP政策导致试剂价格下行。销售费用率、管理费用率、研发费用率同比基本持平,显示企业成本控制能力较强。

政策影响:进口替代迎来历史性机遇

医改政策(DRG/DIP、集采)推动IVD产品价格下行,但国产龙头市占率仍低(如化学发光、生化、凝血平均仅10%),加速国产替代成为必然。迈瑞医疗、新产业等通过高端仪器和流水线装机,抢占中大型医院市场,实现结构性增长。

出海趋势:国际市场成为新增长极

IVD国际市场容量约为中国的4-5倍,中国企业在发展中国家市场复制国内成功模式,技术差距缩小,出海加速。2025年上半年,多家企业海外收入增速超过20%,国际业务占比提升至40%以上。

二、细分领域分析

免疫诊断:高端化与出海是破局关键

免疫诊断(化学发光)市场份额约35%,本土品牌占比超35%。集采和DRG导致短期增速放缓,但大型机装机量持续增长(如新产业MAGLUMI X系列累计装机4300台),流水线装机成为重要形式。海外业务高增,新产业海外收入同比增长19.6%,大型机占比超77%。

分子诊断:集采放量,研发与出海并行

分子诊断领域,江苏肿瘤NGS集采优化价格体系,企业加码研发(如圣湘生物研发占比17.7%),海外业务扩张显著(华大基因东南亚、拉美市场翻倍增长)。艾德生物营收利润双增,海外业务稳健。

POCT:高速发展,智能检测与出海并进

POCT市场份额约15%,本土品牌占比超60%。企业布局慢病管理APP(安旭生物)和数智化转型(三诺生物),海外营销网络持续拓展(万孚生物在俄罗斯、菲律宾设子公司)。但受国内集采影响,部分公司营收下滑。

生化诊断:集采探底,出海加速

生化诊断受集采和DRG影响,收入下滑,但国际业务提供支撑(迈瑞医疗国际化学发光增长超20%)。迈瑞医疗推广“瑞检生态”实验室解决方案,九强生物、迪瑞医疗聚焦海外市场拓展。

三、相关标的中报总结

新产业:海外高增,高端仪器与流水线协同

2025年上半年营收21.85亿元,同比-1.18%;海外收入9.54亿元,同比+19.6%。MAGLUMI X系列大型机占比74.8%,X8累计装机4300台,SATLARS T8流水线全球新增92条。

亚辉龙:海外增长强劲,创新业务突破

营收8.08亿元,同比-15.8%;海外收入同比+26%。国内新增装机546台,海外新增544台;流水线新增57条,试剂销售收入同比+60.8%。推出iTLAMax流水线和糖尿病数智平台。

迈克生物:海外表现亮眼,集采助力国产替代

营收10.75亿元,同比-15.9%;海外收入同比+37.6%。自主产品结构优化,流水线累计装机1095条,集采中标促进放量。

迈瑞医疗:Q3拐点可期,国际业务占比近50%

营收167.43亿元,同比-18.5%;国际业务同比+5.4%,占比提升至49.8%。预计Q3国内业务改善,国际体外诊断市占率仅1%,成长空间大。

安图生物:海外拓展加速,研发投入高增

营收20.6亿元,同比-6.7%;海外收入1.57亿元,同比+19.8%。研发投入占营收17%,获专利1823项,AI系统接入DeepSeek-R1模型。

迪瑞医疗:海外助力增长,聚焦产品创新

营收3.51亿元,同比-60%;海外收入同比+24%,覆盖120多个国家。推出FUS-560尿液分析仪,优化研发布局。

热景生物:研发投入高,诊疗一体化布局

营收2.04亿元,同比-18%;研发费用率23.5%。平台+管线双轮驱动,生物创新药获FDA快速通道认证。

华大基因:海外业务拓展,AI产品落地

营收16.31亿元,同比-12.8%;海外精准医学检测营收同比+4.8%,拉美、南亚翻倍增长。沙特合资公司中标9.5亿元订单,发布AI+基因分析平台。

艾德生物:营收利润双增,国际化进程顺利

营收5.79亿元,同比+6.7%;归母净利润同比+31.4%。海外业务覆盖60多个国家,3项伴随诊断产品纳入日本医保。

万孚生物:全球化与数智化布局,POCT龙头地位巩固

营收12.46亿元,同比-20.9%;海外子公司持续落地(俄罗斯、菲律宾)。毒检产品亚马逊排名第一,研发投入2.06亿元,95项新品上市。

总结

2025年上半年体外诊断行业整体承压,需求端受医改政策(DRG/DIP、集采)压制,收入和利润同比下滑。但结构性亮点突出:国产替代在免疫诊断等领域加速,高端仪器和流水线装机量创新高;海外市场成为核心增长引擎,多家企业海外收入增速超20%,国际业务占比持续提升。企业普遍加大研发投入,聚焦高端技术转型和数智化解决方案。展望未来,随着政策边际影响趋稳、设备更新需求释放以及全球化布局深化,行业有望在下半年迎来拐点,龙头公司将凭借技术、渠道和成本优势进一步扩大市场份额。风险方面需关注政策波动、地缘政治冲突及产品研发不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用