中心思想

业绩强劲增长与市场机遇

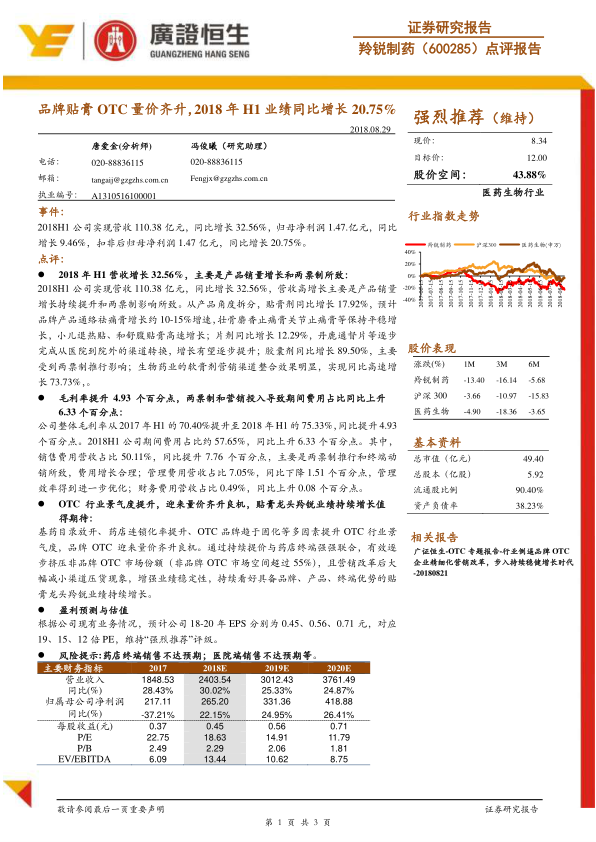

羚锐制药在2018年上半年实现了显著的业绩增长,营收同比增长32.56%,扣非后归母净利润同比增长20.75%,主要得益于产品销量的持续提升和“两票制”政策的推行。同时,OTC行业景气度持续提升,为品牌OTC产品带来了量价齐升的良好机遇。

核心竞争力与未来展望

作为贴膏剂领域的龙头企业,羚锐制药凭借其强大的品牌、丰富的产品线和终端优势,通过持续提价和深化药店终端合作,有效挤压非品牌OTC市场份额,并优化营销渠道,增强了业绩的稳定性。报告维持“强烈推荐”评级,预计公司未来几年将保持稳健增长。

主要内容

2018年H1业绩概览与增长驱动

营收显著增长及产品结构优化

- 营收表现强劲: 2018年上半年,羚锐制药实现营业收入110.38亿元,同比大幅增长32.56%。这一增长主要归因于公司产品销量的持续提升以及“两票制”政策的积极影响。

- 产品线贡献多元:

- 贴膏剂: 同比增长17.92%,其中品牌产品通络祛痛膏保持10-15%的增速,壮骨麝香止痛膏和关节止痛膏等产品平稳增长,小儿退热贴、和舒腹贴膏则实现高速增长。

- 片剂: 同比增长12.29%,丹鹿通督片等产品正逐步完成从医院到院外渠道的转换,未来增长潜力可期。

- 胶囊剂: 同比增长高达89.50%,主要受到“两票制”推行的影响。

- 生物药业软膏剂: 营销渠道整合效果显著,实现73.73%的同比高速增长。

盈利能力提升与费用结构调整

- 毛利率显著提升: 公司整体毛利率从2017年上半年的70.40%提升至2018年上半年的75.33%,同比提升4.93个百分点,显示出公司产品结构优化和议价能力的增强。

- 期间费用占比上升: 2018年上半年公司期间费用占比为57.65%,同比上升6.33个百分点。

- 销售费用: 营收占比50.11%,同比提升7.76个百分点,主要系“两票制”推行和终端动销投入增加所致,费用增长被认为是合理的。

- 管理费用: 营收占比7.05%,同比下降1.51个百分点,表明公司管理效率得到进一步优化。

- 财务费用: 营收占比0.49%,同比上升0.08个百分点。

OTC行业景气度提升与羚锐制药的战略优势

行业利好驱动品牌OTC量价齐升

- OTC行业景气度高涨: 受益于国家基本药物目录的放开、药店连锁化率的提升以及OTC品牌趋于固化等多重因素,OTC行业整体景气度持续提升。

- 品牌OTC迎来机遇: 市场环境为品牌OTC产品带来了量价齐升的良好机遇,具备品牌优势的企业有望进一步扩大市场份额。

- 非品牌市场空间巨大: 非品牌OTC市场空间超过55%,为品牌OTC企业通过精细化营销和渠道整合提供了广阔的替代空间。

羚锐制药市场策略与持续增长潜力

- 市场策略有效: 羚锐制药通过持续提价策略,并与药店终端建立强强联合,有效逐步挤压非品牌OTC的市场份额。

- 营销改革成效显著: 公司营销改革后大幅减小了渠道压货现象,增强了业绩的稳定性和可持续性。

- 龙头地位稳固: 羚锐制药作为贴膏剂领域的龙头企业,凭借其在品牌、产品和终端渠道方面的综合优势,预计将持续实现业绩增长。

盈利预测与投资评级

未来业绩展望与估值分析

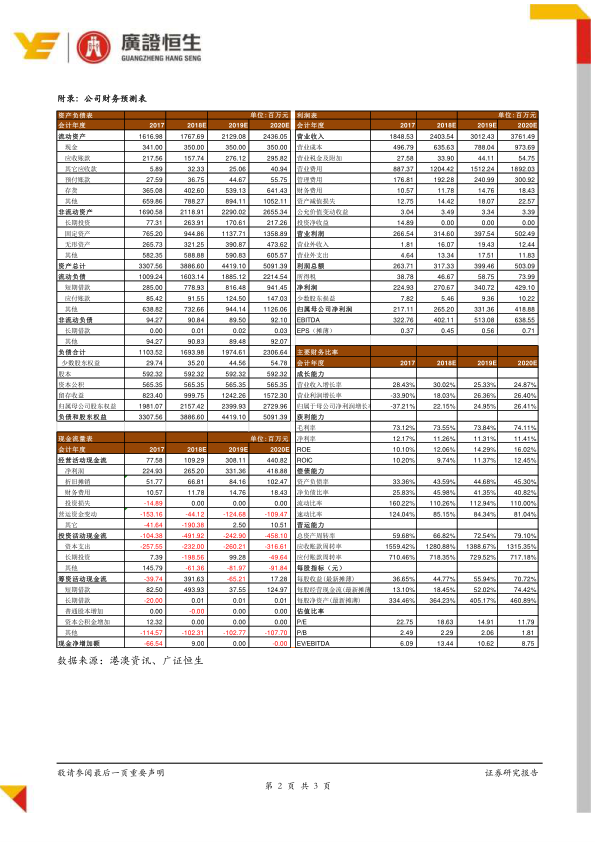

- 盈利预测: 根据公司现有业务情况,预计羚锐制药2018年至2020年的每股收益(EPS)分别为0.45元、0.56元和0.71元。

- 估值水平: 对应2018年至2020年的市盈率(PE)分别为19倍、15倍和12倍。

- 投资评级: 报告维持对羚锐制药的“强烈推荐”评级,并设定目标价为12.00元,相较于8.34元的现价,存在43.88%的股价空间。

潜在风险因素提示

- 药店终端销售不达预期: 若药店终端销售情况未能达到预期水平,可能影响公司业绩。

- 医院端销售不达预期: 若医院端销售表现不佳,也可能对公司整体营收和利润产生负面影响。

总结

羚锐制药在2018年上半年展现出强劲的业绩增长势头,营收和扣非后归母净利润均实现显著增长,这主要得益于产品销量的提升和“两票制”政策的积极影响。公司毛利率的提升反映了其盈利能力的增强,尽管销售费用因政策和市场推广而有所增加,但管理效率的优化有效控制了整体费用。在OTC行业景气度持续提升的背景下,羚锐制药作为贴膏剂领域的龙头企业,凭借其品牌、产品和终端优势,通过有效的市场策略和营销改革,有望持续实现量价齐升。报告维持“强烈推荐”评级,并对公司未来业绩增长持乐观态度,但同时提示了药店和医院终端销售不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用