康缘药业(600557)

事件描述

公司公布2023年半年报,上半年实现收入25.53亿元,同比增长21.74%;实现归母净利润2.76亿元,同比增长30.60%;实现扣非后归母净利润2.63亿元,同比增长29.93%。实现EPS0.47元,ROE(加权)5.64%。经营性现金流量净额4.56亿,同比上升21.84%。应收账款6.64亿元,比期初下降8.79%。

单季度看,2023Q2公司实现营业收入12.01亿元,同比增长17.88%;归母净利润1.34亿元,同比增长32.77%,实现扣非归母净利润1.23亿元,同比增长+29.47%。

事件点评

注射液快速增长,非注射剂品种销售承压。上半年注射剂实现营业收入11.59亿元(+53.93%),其中2023Q2实现营业收入5.68亿元(+60.54%),非注射剂实现收入13.80亿元(+3.73%),单Q2注射剂实现收入5.68亿元(+60.0%),非注射剂实现收入6.24亿元(-5.0%)。

上半年金振销售承压,使口服液剂型产品线销售下滑2.71%。基药杏贝止咳颗粒快速增长,带动公司颗粒剂、冲剂2023H1实现收入1.91亿元(+99.56%)。根据公司股权激励目标,要求2023年非注射剂收入增速不低于23%。若全年实现该目标,下半年非注射剂品种销售需超过21亿元,下半年同比增速接近40%,非注射剂销售有一定压力。

上半年公司综合毛利率75.10%,同比提升3.21pct,各单品毛利率均有所提升,主要是智能制造的应用及规模提升带来的效益体现,随着销售规模的提升和产能利用率的提高,我们认为毛利率还有提升的可能。

研发投入持续加强。23H1公司研发费用为3.63亿元(+31.02%),研发费用率14.24%(+1.01pp),研发投入进一步加强。公司在研管线丰富,23H1公司中药获得临床试验批准通知书1个(栀黄贴膏),新申报生产品种2个(JC颗粒、FZJD颗粒),Ⅲ期临床研究品种2个(SPPY颗粒、LWDHGTP片);同时有序推进散寒化湿颗粒、金振口服液等品种的循证证据研究。

销售层面抓落实,确保核心品种、发展级品种“有人做”。公司打造金振口服液、热毒宁注射液、银杏二萜内酯葡胺注射液三个核心大品种,为公司销售规模稳定增长打造强壮根基;布局以杏贝止咳颗粒、腰痹通胶囊、复方南星止痛膏等为代表的发展级品种,打造非注射品种群梯队;加大培育以天舒胶囊、通塞脉片、龙血通络胶囊、大株红景天胶囊等为代表的心脑血管品种,使之成为战略储备品种,增厚销售发展基础。销售模式上公司坚持多点开花、多业态并举。在销售队伍建设方面,公司推动完善主管制,建立动态择优的主管体系,扩大合格销售人员队伍。

投资建议

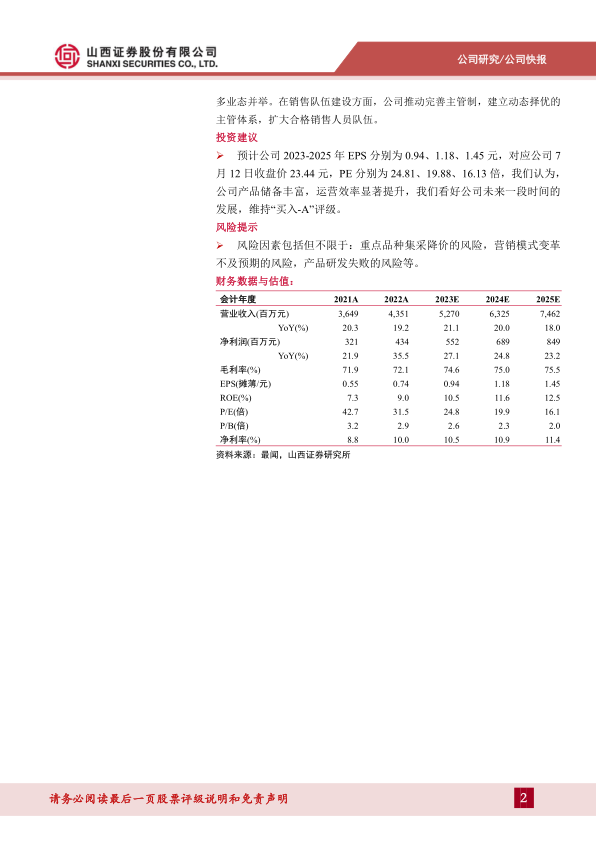

预计公司2023-2025年EPS分别为0.94、1.18、1.45元,对应公司7月12日收盘价23.44元,PE分别为24.81、19.88、16.13倍,我们认为,公司产品储备丰富,运营效率显著提升,我们看好公司未来一段时间的发展,维持“买入-A”评级。

风险提示

风险因素包括但不限于:重点品种集采降价的风险,营销模式变革不及预期的风险,产品研发失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用