中心思想

技术创新驱动的精细化工巨头

新和成以其深厚的技术实力为基石,持续在高附加值、高壁垒、大容量的精细化工产品领域取得突破,成功构建了在维生素、蛋氨酸、香精香料及新材料等多个核心业务板块的领先地位。公司凭借“化工+”和“生物+”两大核心技术平台,在国内率先实现了维生素A、E等关键中间体的产业化,形成了显著的成本优势和丰富的产品布局,使其盈利能力长期位居A股化工板块前列。

多元化发展与市场机遇并存

公司通过多元化战略,积极把握各细分市场的景气周期和国产替代机遇。在维生素领域,受益于全球供给偏紧和猪周期修复,公司凭借技术实力获得高盈利回报;蛋氨酸业务通过产能扩张和一体化布局,有望贡献显著新增量;香精香料业务在全球“嗅觉经济”复苏背景下,凭借规模效应实现高盈利;新材料业务则作为PPS国产化的推动者,并积极布局己二腈-己二胺-尼龙66全产业链,打开了新的成长空间。这些战略布局共同驱动公司业绩持续增长,展现出强大的市场竞争力和发展潜力。

主要内容

1. 国内精细化工领军者,技术创新推动可持续发展

1.1 精细化工领军者,深耕营养品、香精香料、新材料、原料药四大赛道

新和成秉持选择高附加值、高技术门槛、前景广阔产品的战略,历经四个发展阶段,从产业初创期(1999-2003年)完成现代化企业制度转变并成功研发生物素等产品,到走向全国阶段(2004-2010年)启动上虞、山东基地建设并成功上市,再到内外联合发展期(2011-2014年)进入新材料和蛋氨酸领域,直至整合发展期(2015年至今)产品体量显著提升并持续投资新材料项目。

公司以“化工+”和“生物+”为核心技术平台,形成了营养品、香精香料、新材料和原料药四大产品体系:

- 营养品业务:占公司营收的60-70%,涵盖维生素(A、E、D3、泛酸钙、B6、B12、C)、蛋氨酸、辅酶Q10、牛磺酸、虾青素等。公司是国内首家实现维生素E中间体三甲基氢醌和异植物醇产业化的企业,并率先产业化维生素A。目前维生素A和E产能分别为8000吨和60000吨,分别占全球产能的14.8%和21.43%。蛋氨酸是公司近年来重点发力产品,现有固体蛋氨酸产能30万吨,并与中石化合资规划18万吨液体蛋氨酸,预计2024年底建成。

- 香精香料业务:包括薄荷醇、芳樟醇、柠檬醛等产品,部分与维生素构成上下游关系。

- 新材料业务:包括PPS、PPA、己二腈-己二胺-尼龙66、IPDI、HDI等。PPS是公司进入新材料行业的首个产品,现有产能2.2万吨。公司还布局了年产2.7万吨甲酮、2万吨IPDA、4000吨ADI以及3000吨HDI等项目。

- 原料药板块:拥有氮杂双环和卡龙酸酐产能各500吨,均为辉瑞新冠特效药Paxlovid的关键中间体。

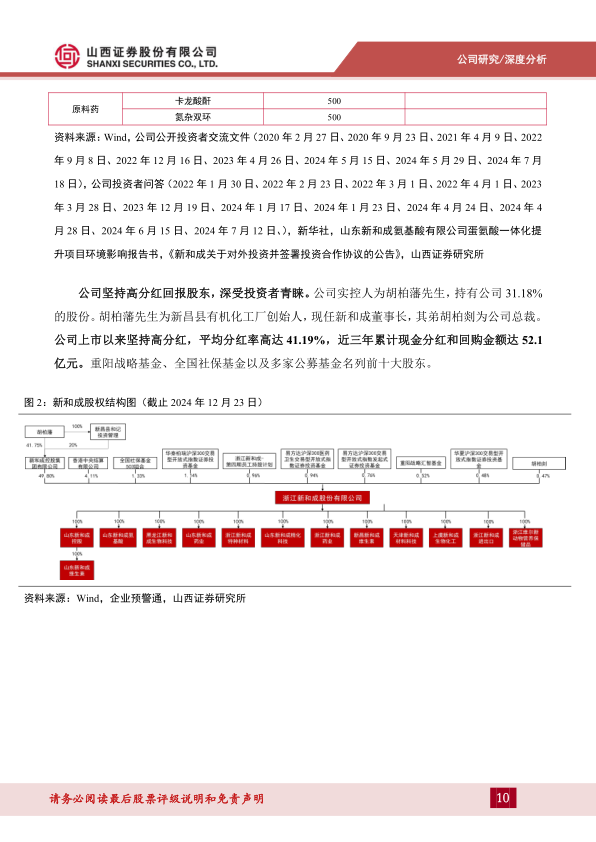

公司拥有新昌、上虞、山东潍坊和黑龙江绥化四大生产基地,定位清晰,兼具成本优势。公司实控人胡柏藩先生持股31.18%,公司上市以来坚持高分红,平均分红率高达41.19%,深受投资者青睐。

1.2 盈利能力优异,新品开拓推动业绩向上

新和成长期盈利能力表现优异,新品开拓是业绩增长的重要驱动力。2012年至2023年间,公司营收复合年增长率(CAGR)为13.8%,归母净利润CAGR为11.1%。公司短期业绩受产品价格景气度影响,如2015年维生素价格下跌导致净利下滑50%,而2016年和2018年维生素价格反弹则带来业绩高增。2024年前三季度,受益于海外维生素及蛋氨酸巨头产能受限和公司蛋氨酸产能释放,公司实现营收157.82亿元,同比增长43.31%;归母净利润39.90亿元,同比增长89.87%。

公司盈利能力在A股化工板块名列前茅,近年来净资产收益率(ROE)位于基础化工行业前30%水平,毛利率位居前10%水平,归母净利润规模长期处于全行业前列。公司持续高研发投入,2023年研发人员占比达23.85%,研发支出占营收比重超过5%,确保了技术领先和产品创新。

2. 维生素:技术壁垒铸就高集中度,供给偏紧推动价格飙升

维生素是饲料营养必需品,其中维生素A、E、B族是主要品种,饲料应用占比高达71%。维生素用量受猪周期养殖利润影响较大,当前猪周期临近底部末端,有望支撑维生素需求。

- 维生素E:全球用量最大的维生素之一,饲料添加剂占比约70%。2023年全球产量约15万吨。其生产工艺壁垒高,三甲基氢醌和异植物醇为关键中间体。新和成开发的异佛尔酮法三甲基氢醌工艺高效环保,绕过了对间甲苯酚的依赖。全球维生素E产能约28万吨,新和成、帝斯曼、能特、浙江医药和巴斯夫合计占比超过85%,国内企业合计市占率达64%。

- 维生素A:起始原料β-紫罗兰酮上游柠檬醛工艺复杂,决定了行业高集中度。柠檬醛合成技术被巴斯夫、新和成、可乐丽株式会社垄断。2023年全球维生素A产量约3万吨。全球维生素A产能约4.45万吨,国内企业合计产能约1.76万吨,占有率达40%。

新和成凭借核心技术领先,构筑了维生素龙头地位。公司联合高校历经10余年研发,于2006年成功研发柠檬醛,成为国内首家、全球第三家大规模生产柠檬醛的企业。公司首创自活化超临界反应技术,突破选择性氢化调控技术,使芳樟醇与柠檬醛的生产成本分别下降16.8%和13.4%。此外,公司通过中间体共用策略(如异佛尔酮共用于维生素E和IPDI,光气共用于维生素B6和HDI,氢氰酸共用于己二腈和蛋氨酸)进一步降低成本。

维生素价格历史复盘显示,供给端变化是主要影响因素。行业景气周期可分为稳定盈利期、供给突变导致价格暴涨期和盈利下行行业洗牌期。本轮维生素周期特征为帝斯曼剥离动物营养板块(预计2025年下半年完成)和巴斯夫路德维希港工厂事故停产(维生素A预计2025年4月初重启,维生素E预计2025年7月初重启),大幅减少了全球维生素供应,推动了海外市场对中国维生素的需求。2024年1-9月,国内维生素A和E累计出口量同比分别增长31.23%和32.53%,新和成等国内龙头企业明显受益。

与市场观点不同,报告认为即使2025年巴斯夫装置复产,对维生素E价格的负面影响相对有限。数据显示,2006年以来德国维生素E进口量大幅增长近两倍,而同期德国畜牧需求变化有限,这可能表明巴斯夫维生素E生产装置长期老化,实际产量远低于名义产能,未来仍将依赖进口。因此,巴斯夫复产对全球维生素E实际供应改善有限,2025年维生素E价格仍有望维持高位。

维生素业务是公司盈利的基本盘。山东新和成维生素公司营收占公司总营收的10-20%,净利润占18-30%。即使在2023年维生素E价格承压时,净利率仍高达28%。测算显示,若维生素A、E、B6、C每千克上涨10元,公司净利润可分别增厚0.8亿元、6亿元、0.6亿元和4.5亿元。

3. 蛋氨酸:高壁垒的百亿级饲料添加剂,再造一个新和成

蛋氨酸是动物体内必需的含硫氨基酸,90%用于饲料添加剂,能显著降低饲料成本并促进动物生长。禽类是蛋氨酸的主要下游需求,占比36%。

蛋氨酸行业技术壁垒高,生产过程长,涉及多种易燃、易爆、剧毒、恶臭物质,且环保要求高。产业链一体化(如利用丙烯腈装置副产氢氰酸)能显著提升竞争力。

蛋氨酸需求增长稳健,全球市场规模约325亿元。2023年全球需求量约160万吨,同比增长3%;国内需求量约43万吨,同比增长8%,占全球需求的27%。国内蛋氨酸需求增速高于全球,主要受益于豆粕减量替代政策推广。国内企业技术突破和产能释放推动国产化率持续提升,2020年至2023年期间,国内进口蛋氨酸占比由59%下降至38%,产量全球占比由19%提升至35%。

蛋氨酸价格长期受供应端增减影响,中短期则与上游原料(丙烯、液碱、天然气、硫磺、甲醇水)、替代品豆粕价格、检修及突发事件有关。2015-2017年海外及国内企业扩产导致价格中枢下降至2万元/吨。目前全球竞争格局趋于稳定,价格围绕2万元/吨中枢波动。

新和成已跻身全球蛋氨酸第一梯队。公司自2005年布局蛋氨酸,历经10年技术攻关,于2017年、2020年、2023年陆续投产固体蛋氨酸产能,目前总产能达30万吨。2024年上半年,公司30万吨固体蛋氨酸实现满产满销,营收32.06亿元,归母净利润11.81亿元,净利率高达37%,占公司上半年营收的33%,净利润的53%。继固体蛋氨酸之后,公司布局液体蛋氨酸,该产品符合现代饲料工业自动化趋势,并具备酸性特点和抗氧化特性。公司与中石化镇海炼化合资建设年产18万吨液体蛋氨酸项目,投资25.9亿元,预计2024年底建成,2025年试车。该项目利用镇海基地其他原料,实现“炼油-丙烷脱氢-丙烯-丙烯腈-蛋氨酸”一体化,具备成本优势。测算满产条件下,该项目可为新和成贡献13.82亿元收入及5.11亿元净利润。

4. 香精香料:全球“嗅觉经济”复苏,规模效应带来高盈利能力

香精香料广泛应用于个人护理、家庭护理、食品、饮料等日常生活场景。2023年全球香精香料市场规模约306亿美元,中国市场规模约439亿元,占全球市场的五分之一。全球市场增长主要受中东欧、中东非以及亚太地区发展中国家消费升级驱动。预计到2026年国内市场将超过500亿元。

2024年全球“嗅觉经济”迎来强劲复苏,奇华顿、帝斯曼芬美意、IFF和德之馨等四大巨头业绩实现高个位数增长。国内香料出口也呈现高增长,2024年1-7月,国内混合香料出口额达2.89亿美元,同比增长23.3%,反映国内企业在香精香料行业供应链地位提升。

新和成是全球香精香料行业的重要供应商,也是国内规模最大的香精香料生产商,主要生产芳樟醇系列、柠檬醛系列、叶醇系列、薄荷醇等多种香料。公司主要产品市场占有率可达50%-60%,覆盆子酮系列占有率达90%以上。2024年上半年,公司香精香料业务营收达19.25亿元,同比增长17.9%。强大的规模效应为新和成带来了显著的成本优势,公司香精香料业务毛利率中枢接近50%,显著高于竞争对手。

5. 新材料:PPS国产替代推动者,布局己二腈及异氰酸酯新赛道

公司重点发展高性能聚合物及关键中间体,在PPS等材料领域确立龙头地位,主要产品包括聚苯硫醚(PPS)、高温尼龙(PPA)、HDI、IPDA等,未来将向己二腈和尼龙66等产品扩张。2018年至2024年上半年,公司新材料板块营收持续正增长,毛利率近年来保持稳定。

5.1 PPS:全球市场约百亿的高性能特种塑料,新和成产能国内领先

PPS(聚苯硫醚)具有高机械强度、耐高温、耐化学药品性、不易燃等优点,广泛应用于电子、航天、汽车、环保等领域。2022年全球PPS市场规模约14.51亿美元,国内市场规模约35亿元,约占全球市场的36%。预计到2032年全球PPS市场复合增长率有望保持在9%左右。

新和成打破了外企在高端PPS应用的垄断,铸就了PPS龙头地位。目前全球PPS产能约20.7万吨,日本企业合计产能约7.63万吨,中国企业合计产能约8.4万吨。新和成联合浙江大学研发高端PPS生产技术,解决了生产过程中助剂回收困难等问题,实现了对PPS产品结构和相对分子质量的精准调控,具备合成超高相对分子质量PPS的能力。目前新和成PPS总产能已达2.2万吨。

高温尼龙(PPA)是具备耐热特性的尼龙材料,新和成具备1000吨PA6T产能,可用于电子电气和汽车等领域。

5.2 PA66:己二腈国产化加速,打造己二腈-己二胺-尼龙66一体化产能

PA66是通用工程塑料中的重要品种,因其高机械强度和硬度,广泛应用于汽车(发动机周边部件、车身结构件、内外饰)和新能源车(电池箱体、冷却系统、结构件、高压部件)等领域。受国内己二腈进口替代、PA66产能释放以及新能源车需求增长,PA66需求迎来高增长。2023年国内PA66表观消费量约52.4万吨,同比增长25%;出口量13万吨,同比增长10%。

己二腈是PA66产业链的核心材料,绝大部分用于生产己二胺。2022年全球己二腈需求约155万吨,预计到2027年增长超过

微信扫一扫-立即使用

微信扫一扫-立即使用