普洛药业(000739)

事件描述

3月8日公司发布年报,23年公司收入114.74亿元(+8.81%)。归母净利润10.55亿元(+6.69%)。归母扣非净利润10.26亿元(+22.73%)。

事件点评

销售、研发费用增速较快,产能利用有望提升。公司是一家集研究、开发、生产原料药中间体、CDMO、制剂的大型综合性制药企业。2023年销售费用6.58亿元(+23.00%),增长是因为公司恢复国内外销售活动以及业务增长。23年公司研发费用6.25亿元(+17.25%),研发费用率5.45%(+0.40pct),研发费用增长较快。23年公司产能利用率在68%-72%之间,未来会保持合理、稳定的资本开支,产能利用率将稳步提高。

CDMO研发、生产平台持续投用,订单逐步实现商业化。23年公司CDMO业务收入20.05亿元(+27.10%),毛利率42.29%(+1.27pct),商业化阶段项目285个(+26%)。多肽、PROTAC、ADC等技术平台陆续为全球创新药客户提供服务。CDMO新研发大楼、CDMO多功能中试车间等项目建成投用,满足临床前期到临床期的生产。API项目总共82个(+49%);其中18个已经进入商业化阶段,API业务商业化持续推进。

原料药价格处在底部,新品种加速业绩增长。23年公司原料药中间体业务收入79.87亿元(+3.23%);毛利率为17.56%(+0.87pct)。23年业绩受到沙坦类、兽药类价格下降影响,目前原料药价格处在底部。23年公司有9个API品种注册获批;15个原料药品种递交国内外DMF。预计未来3-5年增加30-50个原料药DMF,新增品种增加业务潜力。

制剂研发加速立项,制剂品种会快速增长。23年制剂业务实现销售收入12.49亿元(+15.69%),毛利率为53.14%(+1.01pct)。公司制剂品种120多个,23年公司新增盐酸金刚烷胺片、盐酸安非他酮缓释片等6个品种。公司加快了制剂品种的研发节奏,正处于大幅增长ANDA的阶段,每年新立项25个左右。从2026年开始每年会有15-20个上市,新增制剂持续提供增长动力。投资建议

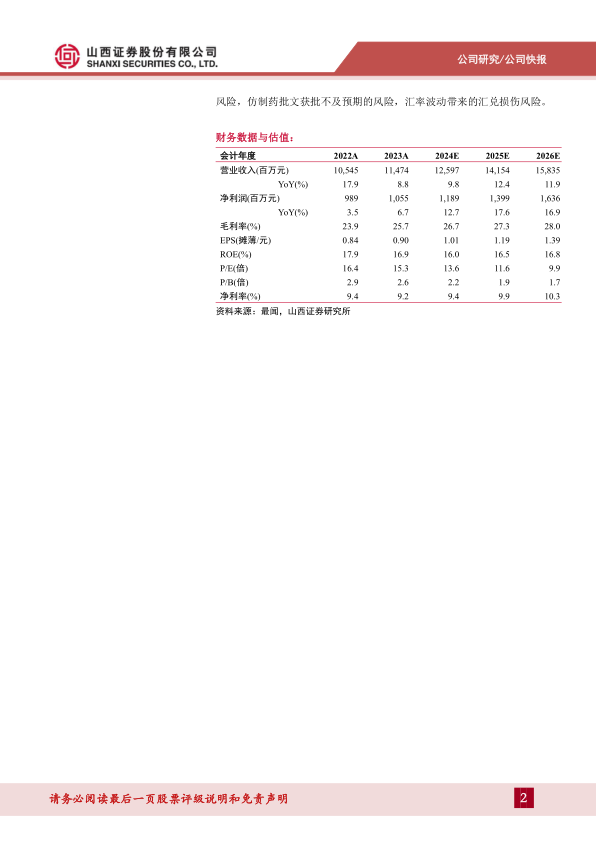

API业务保持稳定,CDMO和制较快增长。预计公司2024-2026年收入分别为125.97亿元/141.54亿元/158.35亿元,归母净利润分别为11.89亿元/13.99亿元/16.36亿元,对应公司3月13日收盘价13.74元,2024-2026年PE分别为13.6/11.6/9.9,首次覆盖,给与“买入-B”评级。风险提示

地缘冲突带来的CDMO增长不确定风险,原料药价格波动带来的业绩风险,仿制药批文获批不及预期的风险,汇率波动带来的汇兑损伤风险。

微信扫一扫-立即使用

微信扫一扫-立即使用