中心思想

IVD集约化服务与工业转型双轮驱动

润达医疗作为国内领先的医学实验室综合服务提供商,正通过“内生广拓深耕,外延携手国药”的策略,巩固其在体外诊断(IVD)集约化商业服务领域的龙头地位。公司积极响应医保控费政策,以集约化模式帮助医院检验科实现降本增效,并与国药集团深度合作,成功复制“上海模式”至全国。同时,公司加速工业化转型,通过自主研发与外延并购构建多技术领域工业产品矩阵,包括质谱仪、糖化血红蛋白分析仪、质控品及数字化检验系统等,并与奥森多、微岩医学等国际国内领先企业战略合作,为未来业绩增长奠定坚实基础。

业绩稳健增长,未来发展潜力巨大

尽管短期内受到2022年上海疫情等因素影响,公司业绩有所波动,但长期来看,其营收和归母净利润均保持高复合增长率。报告预计,剔除疫情影响,公司未来三年净利润复合年增长率有望超过30%。集约化模式的客户粘性强,且在DRG/DIP等政策下,检验科市场结构性调整但整体规模持续扩容,为公司商业服务提供了广阔空间。工业板块多管线产品即将放量,高毛利自产产品将成为新的利润增长点。公司通过数字化转型和精准医疗布局,进一步提升服务能力和市场竞争力,展现出巨大的发展潜力。

主要内容

医学实验室综合服务龙头:业务演进与财务概览

业务模式升级与市场地位巩固

润达医疗成立于1999年,并于2015年上市,主营业务是为各类医学实验室提供体外诊断产品、技术服务支持及实验室运营管理等综合服务。公司已构建涵盖产品组合、专业技术应用、信息化物流仓储配送及全方位技术支持的综合服务体系。其终端客户包括各级医院的医学实验室、ICL、体检中心、疾控中心和血站等。公司业务模式不断演进,从传统的供应链服务升级至院内实验室整体集约化运营管理服务及区域检验中心建设运营服务,并积极布局院外第三方实验室检测业务。在海外市场方面,公司自主研发的全自动糖化血红蛋白分析系统MQ2000于2012年获得IFCC/NGSP双认证并出口欧洲,2018年上海金山产业园建成投入使用,已实现对海外的出口销售。

截至2022年中报,公司股权结构清晰,下城国投持股20.02%为实际控制人,冯荣先生和卫明先生作为一致行动人。财务数据显示,公司2022年上半年实现营收47.6亿元,同比增长9.9%;归母净利润1.6亿元,同比下降22.9%,主要受疫情影响。然而,拉长时间周期看,2016-2021年公司营收复合年增长率高达32.6%,归母净利润复合年增长率为23.3%,保持稳定增长。公司毛利率基本维持在26%-28%的稳定水平,净利率和ROE近年来稳步提升。期间费用率控制良好,销售费用率和管理费用率在2015年至2019年逐年下降,体现了公司内部信息化建设和管理效率的提升。

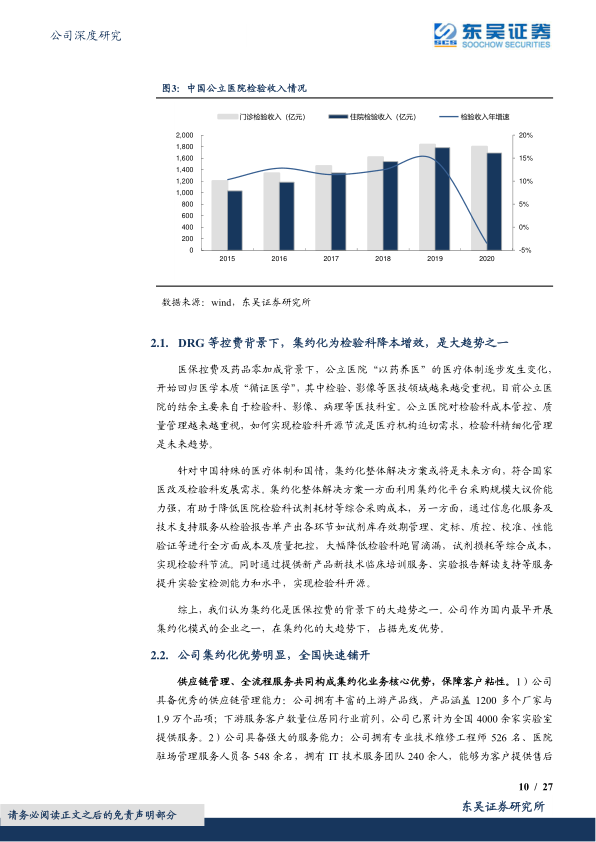

医保控费下的集约化趋势与公司优势

在DRG、集采等医保控费政策背景下,公立医院对检验科成本管控和质量管理要求趋严,集约化模式成为检验科降本增效、实现精细化管理的重要趋势。集约化模式通过大规模采购提升议价能力,降低采购成本;同时通过专业技术服务及管理服务减少试剂损耗等综合成本,实现节流。此外,还提供新技术临床培训、报告解读等增值服务,实现开源。公司作为国内最早开展集约化模式的企业之一,占据先发优势。

公司集约化业务优势明显,正快速向全国铺开。其核心优势在于优秀的供应链管理能力(涵盖1200多个厂家、1.9万个品项,服务全国4000余家实验室)和强大的服务能力(拥有526名专业技术维修工程师、548余名医院驻场管理服务人员及240余人的IT技术团队)。这些增值服务为公司创造了核心竞争力,提升了议价能力和利润空间。公司集约化/区检服务业务与客户粘性极强,合约周期为5-8年,截至2021年底老客户续约率高达99.6%。2017-2021年,公司集约化/区检中心业务收入复合年增长率达16.4%,2021年达到25.15亿元,同比增长20.51%,占公司整体营收约30%。截至2022年上半年,公司集约化/区检中心客户数达406家,新增客户15家。

公司积极推进区域检验中心建设,通过对卫生管理部门、主体医院和基层医院的协调,实现区域内医学检验资源的共享和信息整合,提升区域整体检验水平。这不仅为公司带来利润空间,也帮助医院降低运营成本,提升基层医疗机构诊断能力,并助力政府落实分级诊疗政策。

携手国药与第三方实验室:商业模式的深度拓展

与国药控股的战略合作与“上海模式”的成功

润达医疗与国药控股在上海成立合资公司“国药控股润达医疗器械有限公司”(国润控股),润达医疗持股49%,国药控股持股51%。此次合作充分发挥了双方的优势互补:国药控股作为中国最大的药品及医疗保健产品分销商,拥有强大的供应链体系;润达医疗则提供专业的维修、技术服务和管理服务。这种结合提高了配送效率和服务质量,增强了客户粘性。国润控股的业绩表现亮眼,2021年实现营收34.2亿元,同比增长35%,净利润1.7亿元。2016-2021年,其营收和归母净利润复合年增长率分别高达35.4%和46.7%。上海模式的成功为双方在全国其他地区深入合作奠定了基础,有望为公司带来更多大订单。

院外第三方实验室的快速发展与盈利

公司积极拓展院外第三方实验室业务,以满足部分核心客户的特检项目需求。在政府鼓励社会力量举办医学检验专业机构的政策支持下,公司旗下两家第三方实验室——上海中科润达精准医学检验有限公司和黑龙江龙卫精准检验中心自2017年9月开始运营。这些实验室分别定位于区域内基层整体医疗检测和地区精准检验服务。公司第三方实验室业务发展迅速,2020年两家实验室收入达1.57亿元,同比增长251.43%;2021年收入攀升至3.53亿元;2022年上半年收入更是高达6.08亿元,同比大幅增长298.94%。收入的快速增长主要得益于公司实验室成熟的PCR检测基础和在疫情期间核酸检测运营管理能力。未来,公司有望基于院内综合服务积累的客户资源优势,进一步增加院外第三方实验室布局。

工业板块:内生研发与外延合作构建多维矩阵

自主研发产品线:质谱仪、糖化与质控品的迭代升级

为响应国产替代政策并满足客户升级需求,润达医疗持续加大研发投入,自主研发IVD特色领域产品。公司自主品牌产品已覆盖质控、糖化、生化、质谱仪、POCT、分子诊断等多个领域。2021年公司研发费用达1.23亿元,占工业板块收入的24.46%。公司工业板块受益于商业综合服务板块的渠道平台优势(120多亿采购平台市场和4000多家公立医院客户),加速了产品的市场开拓进程。同时,公司自产产品毛利率较高,可达65-70%,显著提升了整体盈利能力。2021年工业板块收入达5.02亿元,毛利率为63%。

在自主研发方面:

- 质谱仪: 公司自主研发的ARP-6465MD三重四级杆质谱仪定位中高端临床检验,具有体积小、灵敏度高、检测效率高(前处理步骤从15步精简至1步,一次可放置432个进样小瓶)、维护周期短(无需卸真空)和中文界面操作友好等优势。公司还开发了独有专利技术“谱易快”液液萃取小柱和“谱方达”全自动处理系统,提供LC-MS临床质谱仪全线解决方案。质谱检测相比传统方法更具优势,但目前国内临床质谱仪渗透率仅为1%,远低于美国的15%,市场潜力巨大。2020年我国质谱仪市场规模达142亿元,2015-2020年复合增长率高达19.2%。目前我国质谱仪高度依赖进口(2022年7月国产质谱仪采购金额占比仅14.4%),国家多项政策利好国产替代,公司有望异军突起。

- 糖化血红蛋白分析仪: 公司子公司惠中医疗自2008年起自主研发HPLC糖化血红蛋白分析仪及配套试剂,并持续迭代升级。2009年推出国内首款全自动糖化血红蛋白分析系统MQ-2000,2012年第二代MQ-2000PT获得国际权威双认证并出口欧洲,2016年第三代MQ-6000上市,2021年推出第四代MQ-8000。随着中国糖尿病患病率急剧上升,糖化血红蛋白(HbA1C)作为糖尿病诊疗关键指标的应用空间广阔。国家政策(如《国家内分泌代谢病医学中心及国家内分泌代谢病区域医疗中心设置标准的通知》)要求专科配备糖化血红蛋白测定仪,有望持续提升国内渗透率。

- 质控品及质控软件: 子公司上海昆涞作为全国领先的第三方质控服务供应商,提供全面的质量管理解决方案。其自有品牌Pretrol全系列质控品涵盖血液、生化、免疫、临检、肿瘤、内分泌等多个领域。公司还开发了功能强大的Q-expert质控管理软件,提供数据自动导入、实时中央控制、智能质控分析、失控分析与处理、质量目标评估等创新解决方案,全面提升实验室质量管理能力。

- 数字化检验信息系统: 公司依托子公司瑞美科技和秸瑞信息打造数字化平台,围绕B端和C端患者进行产品开发,建立检验全环节数字化产品体系。针对检验数据产生环节,开发了SIMS系统(实验室试剂库存管理系统)、秸瑞Mai47系统(医疗供应链协同云平台)、Med-Q POCT管理平台等;针对检验临床信息传导环节,开发了LIS系统(医学实验室信息系统)、BIS系统(临床输血质量管理系统)等;针对检验数据分析解读环节,开发了润达慧检-人工智能解读检验报告系统、全周期健康管理互联网平台等。润达慧检系统利用人工智能技术,构建200多种疾病推理模型,整理5000余条医学知识,覆盖2700多种疾病和近4000个检验项目,为B端医疗机构及C端患者提供智能化解读检验报告服务,市场潜力巨大。

外延合作:与奥森多、微岩医学共拓新领域

- 与奥森多战略合作: 润达医疗与国际IVD巨头奥森多(Ortho Clinical Diagnostics)开展战略合作。2022年1月,双方共同注资成立合资公司“奥森润达”(各占50%股权),专注于为奥森多VITROS®免疫诊断分析仪研发符合中国市场需求的体外诊断试剂产品,并由润达医疗提供代工生产、推广、销售和售后服务。奥森多与快臻合并后成立的QuidelOrtho已成为全球第六大IVD企业。此次合作将提升润达医疗的研发和生产能力至国际化标准,并为工业板块开创新的业务模式和业绩增长点。

- 投资微岩医学布局精准医疗: 2021年10月,公司与第一大股东拱墅国投共同投资微岩医学,布局基于宏基因组高通量测序(mNGS)的精准医疗领域。微岩医学专注于感染类疾病精准诊断和个体化医疗,已服务全国上千家医院。双方将共建中国“病原微生物天网实验室”,计划在3年内与全国300家以上三甲医院共建病原宏基因组检测实验室,构建智能化分析平台,助力感染性疾病的精准诊疗和防控。润达医疗将利用自身强大的实验室网络系统,赋能微岩医学mNGS临床应用。

盈利预测与风险提示

报告预计,2022-2024年公司总营收分别为103亿元、127亿元、156亿元,同比增速分别为16%、24%、23%。归母净利润分别为4.2亿元、5.5亿元、6.9亿元,同比增速分别为11%、35%、24%。基于公司商业板块集约化模式扩容、深度绑定国药以及工业板块各管线加速放量,首次覆盖给予“买入”评级。

风险提示包括:DRG/DIP等政策可能导致IVD配送规模缩减;集约化模式推广不及预期;工业条线推广不及预期,面临现有厂商竞争加剧;与国药合作存在不确定性等。

总结

润达医疗凭借其在IVD集约化商业服务领域的深厚积累和与国药集团的深度合作,正稳步扩大市场份额并提升服务优势。在医保控费背景下,公司集约化模式有效解决了医院检验科的降本增效需求,展现出强大的客户粘性和增长潜力。同时,公司通过内生自主研发和外延战略合作,成功构建了涵盖质谱仪、糖化血红蛋白分析仪、质控品及数字化检验系统等多元化的工业产品矩阵,并积极布局精准医疗等新兴领域,为未来业绩增长提供了新的驱动力。尽管面临政策和市场推广风险,但公司在商业和工业板块的双轮驱动战略,以及在数字化和精准医疗领域的创新布局,使其具备持续增长的强大动力和广阔的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用