中心思想

高管增持彰显信心,聚焦大肿瘤战略

益佰制药核心管理层斥资1.59亿元完成股份增持,以每股17.50元的价格增持906万股,占公司总股本的1.14%。此举强烈彰显了管理层对公司“聚焦大肿瘤”战略布局的高度信心,尤其是在药品和服务两大核心板块的未来发展前景。增持行为发生在股价相对底部,也预示了当前股价具备一定的安全边际,并有望带来后续业绩增长和估值提升。

医保目录利好核心品种,医疗服务布局成型

在药品业务方面,洛铂、艾愈、理气活血滴丸、艾迪、复方斑蝥胶囊等多个核心抗肿瘤药品成功进入新版医保目录,其中洛铂、艾愈、理气活血滴丸等品种的销售空间巨大且适应症限制解除,预计将实现爆发式增长,为公司肿瘤战略奠定坚实的业绩基础。同时,公司在肿瘤医疗服务领域的布局已逐步成型,拥有多家医院、24家肿瘤治疗中心和7家医生集团,未来有望通过持续并购和布局,逐步兑现高端医疗服务应有的估值。

主要内容

高管增持与战略信心

核心管理层大额增持行动

2017年3月2日,益佰制药发布公告,披露公司董事长窦啟玲女士、总经理郎洪平先生等25名核心管理人员已完成对公司股份的增持。此次增持以每股17.50元的价格进行,共计增持公司股份906万股,占公司总股本的1.14%,增持总金额高达1.59亿元人民币。这一大规模的内部增持行为,不仅是公司管理层对自身未来发展前景的直接投资,更是向市场传递出强烈积极信号。

彰显对“聚焦大肿瘤”战略布局的高度信心

报告明确指出,高管团队的此次增持,核心在于彰显管理层对公司未来“聚焦大肿瘤”战略布局的坚定信心。该战略主要分为药品和服务两大核心板块。管理层坚信,通过深化在大肿瘤领域的布局,公司将能够实现后续业绩的持续增长和估值水平的显著提升。这种信心来源于对公司战略方向的清晰认知和对执行能力的充分信任。

预示股价安全边际与增长潜力

值得注意的是,此次高管增持发生在公司股价相对底部区间。分析认为,管理层选择在此时点进行大额增持,充分预示了当前股价具有一定的安全边际,为投资者提供了积极的价值判断依据。同时,这也暗示了公司未来股价存在较大的上涨空间,有望随着大肿瘤战略的逐步落地和业绩的兑现而实现。

药品板块业绩基础与医保目录利好

多个核心抗肿瘤药成功进入新版医保目录

在药品业务方面,益佰制药受益于国家新版医保目录的调整,多个核心抗肿瘤药品成功纳入,包括洛铂、艾愈、理气活血滴丸、艾迪以及复方斑蝥胶囊。这些品种的入选,极大地拓宽了其市场准入和销售渠道,为公司药品板块的业绩增长注入了强大动力。

重点品种的爆发式增长潜力

- 洛铂: 作为公司重要的抗肿瘤品种,洛铂具备高达15亿元的潜在销售空间。在新版医保目录中,其适应症限制被解除,这一关键变化预计将使其未来销售增速保持在50%以上,成为公司药品板块业绩增长的“爆发品种”。

- 艾愈: 该品种拥有5亿元的销售空间,但目前销售额仅为1362万元。借助医保目录的覆盖,艾愈有望实现100%以上的销售增长,其市场潜力巨大。

- 理气活血滴丸: 同样具备10亿元的销售潜力,当前销售额仅为21万元。进入医保目录后,预计未来销售额有望保持100%以上的爆发式增长,成为另一个高增长的驱动力。

成熟品种的稳定增长贡献

- 艾迪: 该品种继续保留在医保目录中,预计未来将维持10%的稳定增长,为公司提供持续的现金流和业绩支撑。

- 复方斑蝥胶囊: 其适应症限制也被取消,预计未来将实现5%的稳定增长。

药品板块整体销售增速展望

报告总结指出,通过“爆发品种高增长+成熟品种稳定增长”的策略组合,益佰制药的药品板块销售增速有望稳定在10%-12%之间。这一稳健的增长态势,将为公司整体“聚焦大肿瘤”战略的实施奠定坚实的业绩基础,确保公司在肿瘤领域的持续投入和发展。

肿瘤医疗服务布局与估值提升潜力

肿瘤医疗服务网络逐步成型

在医疗服务业务方面,益佰制药已构建起一个初步成型的肿瘤医疗服务网络。公司目前拥有灌南、朝阳、富临等多家医院,并设立了24家肿瘤治疗中心。此外,公司还组建了7家医生集团,这些医生集团分布在安徽、天津、辽宁、湖南、四川等多个省份和地区,形成了较为广泛的区域覆盖。这一布局体现了公司从单一药品销售向“药品+服务”综合模式转型的决心。

2017年持续并购与布局计划

展望2017年,益佰制药计划持续推进医院并购,以进一步扩大其医疗服务网络的规模和影响力。同时,公司也将继续深化肿瘤治疗中心的布局,旨在提升肿瘤诊疗服务的专业化和可及性。通过这些举措,公司旨在打造一个覆盖肿瘤预防、诊断、治疗、康复全链条的综合性医疗服务平台。

高端医疗服务估值提升空间

报告分析认为,当前市场对益佰制药医疗服务业务的估值尚未充分体现其作为高端医疗服务应有的价值。通常情况下,高端医疗服务领域可享有50倍PE的估值水平。随着公司肿瘤医疗服务布局的深入推进、服务能力的提升以及业务模式的逐步兑现,预计公司整体估值有望获得显著提升,从而为股东带来更大的回报。

盈利预测与投资评级

未来三年财务业绩预测

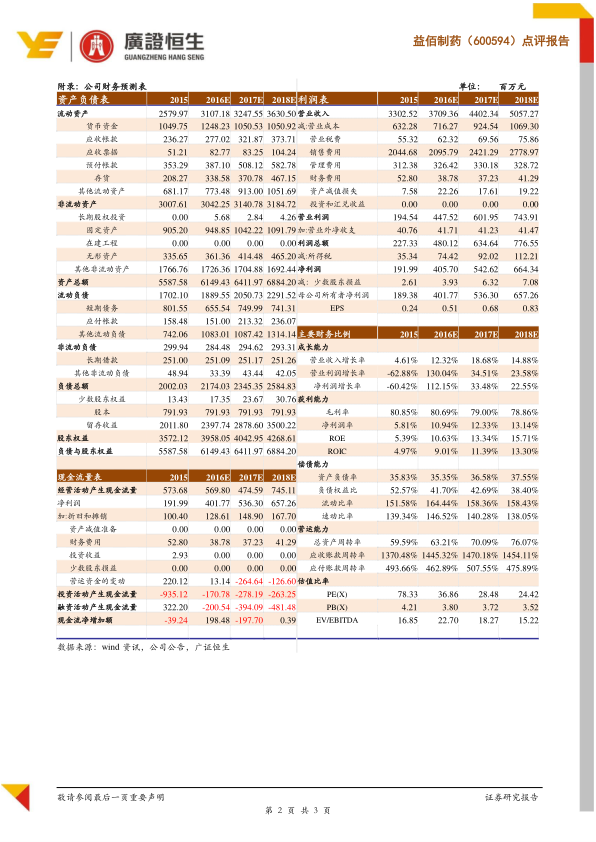

广证恒生对益佰制药的盈利能力进行了详细预测。预计公司在2016年、2017年和2018年的每股收益(EPS)将分别达到0.51元、0.68元和0.83元。这一预测反映了公司在“聚焦大肿瘤”战略下的业绩增长潜力。

对应市盈率(PE)分析

根据上述EPS预测,公司在2016年、2017年和2018年对应的市盈率(PE)分别为37倍、28倍和24倍。可以看出,随着盈利的增长,公司的估值水平呈现逐步下降的趋势,显示出其投资价值的提升。

维持“强烈推荐”评级与目标价

综合考虑公司肿瘤服务业务即将启动的高增长态势,以及该服务领域巨大的市场前景,广证恒生维持对益佰制药“强烈推荐”的投资评级。报告设定目标价为23.67元。相较于2017年3月2日的现价18.80元,这一目标价意味着25.90%的股价上涨空间,表明分析师对公司未来表现持高度乐观态度。

风险提示

报告审慎地提示了投资者可能面临的多项风险。这些风险包括:药品销售可能不及预期,即市场需求或竞争环境变化导致销售额未达预测水平;药品招标过程中可能面临降价风险,从而影响公司利润率;肿瘤医院和肿瘤治疗中心的布局和运营进展可能不及预期,导致医疗服务业务发展受阻;以及公司在成本控制方面可能面临挑战,影响整体盈利能力。投资者在做出投资决策时应充分考虑这些潜在风险。

总结

本报告对益佰制药(600594)进行了专业分析,核心观点在于公司高管团队斥资1.59亿元增持股份,此举不仅彰显了管理层对公司“聚焦大肿瘤”战略布局的坚定信心,也预示了公司未来业绩增长和估值提升的潜力。在药品业务方面,多个核心抗肿瘤药如洛铂、艾愈等进入新版医保目录,且部分品种适应症限制解除,预计将带来显著的销售增长,为公司奠定坚实的业绩基础。同时,公司在肿瘤医疗服务领域的布局已逐步成型,通过医院、治疗中心和医生集团的建设,有望在2017年持续扩张,并逐步兑现其高端医疗服务应有的估值。报告预测公司2016-2018年EPS将持续增长,并维持“强烈推荐”评级,目标价23.67元,但同时提示了药品销售、招标降价及医疗服务运营等方面的潜在风险。整体来看,益佰制药在大肿瘤领域的战略布局清晰,且在医保政策和高管增持的利好下,具备较强的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用