中心思想

创新药研发先锋与核心竞争力

微芯生物作为中国创新药领域的先锋企业,专注于原创新分子实体药物的研发,具备从靶点发现到商业化的全链条能力。公司凭借国际领先的“基于化学基因组学的集成式药物发现及早期评价平台”和经验资深的研发团队,成功开发了西达本胺、西格列他钠和西奥罗尼等一系列具有新颖作用机制的原创新药,并在全球范围内进行了全面的专利布局,构筑了坚实的核心竞争力。

聚焦高增长市场与产品潜力

报告深入分析了全球及中国医药市场的持续增长趋势,特别是肿瘤和糖尿病两大高增长领域。在人口老龄化、经济增长和医保政策支持等多重因素驱动下,国产创新药正迎来黄金收获期。微芯生物的核心产品管线精准聚焦这些临床需求巨大、市场空间广阔的疾病领域,其已上市产品西达本胺业绩持续增长,在研产品西格列他钠和西奥罗尼也展现出巨大的市场潜力,为公司未来的持续发展奠定了基础。

主要内容

公司概况与财务表现

- 致力于原创新分子实体药物研发的高新技术企业:微芯生物成立于2001年,是一家国家级高新技术企业,旨在为患者提供可承受的、临床亟需的原创新分子实体药物。公司拥有完整的药物研发、产业化、推广及销售能力,是中国创新药领域的领军企业。其发展历程显示了在西格列他钠和西达本胺等核心产品研发上的持续投入和突破,特别是西达本胺于2014年获批上市并于2017年纳入国家医保目录。

- 受益于西达本胺快速放量,公司业绩持续增长:2016-2018年,公司营业收入分别为8,536.44万元、11,050.34万元和14,768.90万元,实现稳步增长。其中,西达本胺片销售收入是主要驱动力,2017年和2018年同比分别增长66.22%和47.52%。同期归母净利润分别为539.92万元、2,590.54万元和3,127.62万元,2017年同比增长379.80%,2018年同比增长20.73%。公司毛利率维持在95%以上的高水平,主要得益于西达本胺作为国家1类创新药的竞争优势。

医药市场趋势与创新药机遇

- 全球医药市场规模持续增长,肿瘤与糖尿病将是发展最快领域:2007-2016年全球药品市场年复合增长率达5.90%,预计2017-2021年将以4%-7%的速度增长,到2021年市场规模将达1.5万亿美元。肿瘤、自身免疫和糖尿病治疗是主要增长驱动力,其中肿瘤治疗费用预计2021年将达1,200-1,300亿美元(9-12%复合增长率),糖尿病治疗费用将达950-1,100亿美元(8-11%复合增长率)。中国将继续保持全球第二大市场地位。

- 人口老龄化等多因素驱动,我国药品市场规模持续增长:

- 人口老龄化进程加快,拉动医药需求:2015年我国60岁及以上人口达2.22亿(占总人口16.15%),预计2020年将达2.55亿(17.8%)。老年人癌症、糖尿病等疾病发病率高,人均医疗支出远高于其他人群,人口老龄化将持续拉动医药需求。

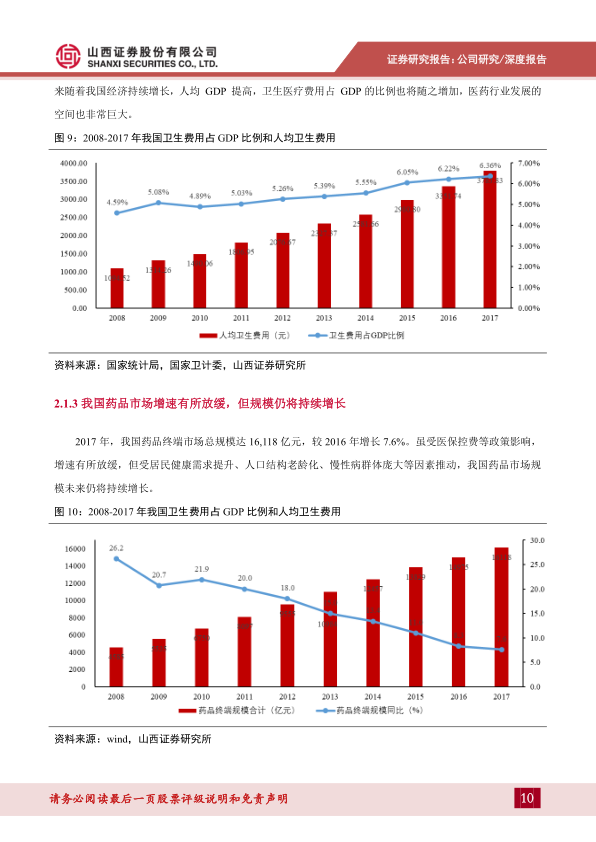

- 我国经济持续增长,卫生医疗费用逐年提高:2017年我国人均GDP为59,201元,全国卫生医药费用总额占GDP比重为6.36%。随着经济增长和居民健康意识增强,医药行业发展空间巨大。

- 我国药品市场增速有所放缓,但规模仍将持续增长:2017年我国药品终端市场总规模达16,118亿元,同比增长7.6%。尽管受医保控费影响增速放缓,但居民健康需求提升、人口老龄化和慢性病群体庞大等因素将持续推动市场规模增长。

- 需求端与供给端水平同提升,国产创新药迎来机遇期:

- 支付端改革与支付能力提升,创新药面临需求新格局:国家医保政策向临床价值高的创新药物倾斜,如2017年将36种药品纳入医保,2018年将17种抗癌药纳入医保,体现了对医药创新的支持。商业健康险的快速发展也为高端创新药提供了重要的支付力量。

- 政策等因素共同促进,我国创新药进入收获期:化药注册分类改革、上市许可持有人制度、优先审评、专利补偿等政策破除了新药研发障碍。资本市场对创新药的追逐以及大量海归人才的回流,共同推动我国创新药研发热度空前高涨,2013-2018年创新药注册受理数和临床试验批准品种数均翻倍,2018年CDE审评通过的9个1类创新药均为自主创新,标志着我国创新药进入黄金收获期。

- 全球肿瘤药市场稳步增长,中国是新兴市场领头羊:

- 肿瘤是危害人类健康重要杀手,全球药物市场连续5年两位数增长:恶性肿瘤是全球第二大死因,2016年全球死亡人数达8927.4万人。2018年全球肿瘤药物支出近1500亿美元,同比增长12.9%,连续5年两位数增长,预计2023年将达2000-2300亿美元。

- 发病率与死亡率全球第一,中国肿瘤药市场增长超20%:2015年中国恶性肿瘤发病约392.9万人,死亡约233.8万人,发病率和死亡率均呈持续上升态势。2018年中国肿瘤治疗市场规模约90亿美元,同比增长11.1%,其中肿瘤药增长23.6%达63亿美元。靶向药物近年来使用规模增长迅速,有望成为抗肿瘤药物市场最大的品类。

- 我国糖尿病患者全球第一,药物终端销售已超500亿:2017年全球糖尿病患者达4.25亿,我国以1.14亿患者位居全球第一,预计2045年将超1.5亿。我国未确诊患者比例高达53.6%,人均医疗支出远低于发达国家,糖尿病治疗市场潜力巨大。2017年国内抗糖尿病药物销售终端市场已超过500亿元。

核心研发实力与丰富产品管线

- 专业化及经验资深的研发团队:截至2018年底,公司拥有104名研发人员,其中13名博士,85名硕士及本科生,具备医学、药学、化学、生物学等专业背景。领导层和核心研发人员均具有丰富的国内外研发和管理经验,为公司小分子药物的早期筛选评价、临床开发及商业化提供了坚实保障。

- 国际领先的药物发现及早期平台:微芯生物是中国最早提出并运用化学基因组学于药物开发过程的机构。公司于2001年成功构建了国际领先的“基于化学基因组学的集成式药物发现及早期评价平台”,整合了多学科技术,建立了自主知识产权的化学基因组学大数据库,积累了上百万个全基因表达谱分析数据,有效降低了新药后期开发风险。

- 研发管线丰富,未来潜力巨大:基于核心技术平台,公司成功开发了西达本胺、西格列他钠、西奥罗尼等原创新药,以及CS12192、CS17919、CS24123、CS17938、CS27186等新分子实体候选药物。公司目前有14个在研项目,覆盖已上市销售到早期探索性研究的不同阶段和疾病领域,其中8个候选药物均为新分子实体。

- 西达本胺:全球首个亚型选择性组蛋白去乙酰化酶抑制剂,适用多种肿瘤适应症:西达本胺是公司独家发现的新分子实体药物,作为全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂,属于表观遗传调控剂类药物,对肿瘤发生发展相关的表观遗传异常具有重新调控作用。公司已在全球获得20项发明专利授权,并开创了中国创新药对欧美进行专利授权(License-out)的先河。

- 中国唯一治疗外周T细胞淋巴瘤的药物:西达本胺于2014年12月在中国获批上市,是全球首个获批治疗外周T细胞淋巴瘤的口服药物,也是中国唯一治疗该疾病的药物。相较于传统化疗及其他二线方案,西达本胺显著延长患者总生存期(21.4个月),且为口服制剂,依从性好,医保报销后治疗费用远低于国际同类药物,大大提高了药品可及性。

- 晚期激素受体(HR)阳性乳腺癌适应症已申报上市:乳腺癌是我国女性发病率最高的癌症,其中HR阳性乳腺癌约占70%。西达本胺联合依西美坦治疗HR阳性晚期乳腺癌的III期临床试验结果显示可显著改善患者无进展生存期,已于2018年11月申报上市并纳入优先审评。其新颖的作用机制在联合治疗中具有独特优势。

- 非小细胞肺癌III期临床试验正在进行中:非小细胞肺癌是发病率最高的癌症种类之一。西达本胺与紫杉醇和卡铂联用治疗晚期非小细胞肺癌的III期临床试验正在进行中,有望为无明确驱动基因突变的患者提供新的治疗选择。

- 西格列他钠:PPAR全激动剂型糖尿病1类新药:西格列他钠是公司自主研发的PPAR全激动剂类型1类新药,可适度且平衡地激活PPAR三个受体亚型,在发挥胰岛素增敏、脂代谢调节作用的同时,可能减少PPARγ相关的副作用,实现对2型糖尿病及其并发症的综合治疗。该药已完成III期临床试验,是全球最早完成III期临床试验的PPAR全激动剂,预计2019年提交上市申请。

- 西奥罗尼:自主研发的多靶点多通路选择性激酶口服抗肿瘤药:西奥罗尼是公司自主研发的新分子实体药物,是一个多靶点多通路选择性激酶口服抑制剂,通过抑制肿瘤血管生成、抑制肿瘤细胞有丝分裂和调节肿瘤免疫微环境发挥综合抗肿瘤作用。目前正进入卵巢癌、小细胞肺癌、非霍奇金淋巴瘤、肝癌四个适应症的II期临床试验,有望为晚期肿瘤患者提供新的治疗选择。

- 多个新分子实体候选药物在研:公司还有CS12192(JAK3选择性抑制剂,用于自身免疫疾病)、CS24123(IDO抑制剂)/CS17938(PD1/PD-L1小分子拮抗剂,用于肿瘤免疫治疗)、CS17919(ASK1抑制剂)/CS27186(NR受体选择性激动剂,用于非酒精性脂肪肝和代谢性疾病)等多个新分子实体候选药物处于临床前或早期探索性研究阶段,进一步丰富了公司未来的产品管线。

- 全链条、全生命周期的全球专利布局:截至2018年底,公司共获得59项已授权专利(17项境内,42项境外),针对同种药物在化合物通式、制备方法、晶型、剂型和用途等方面实施全链条、全生命周期的专利布局,有效保障了公司的商业利益,防止竞争对手仿制。

主要产品市场分析与估值

- 估值分析:报告采用二阶段概率型风险调整的现金流折现法(DCF)对公司各产品进行估值。估值假设包括新药上市成功率(III期65%,申报90%)、净利润近似现金流、10年达峰时间、9%折现率和1%永续增长率。

- 西达本胺对应外周T细胞淋巴瘤适应症估值:21.38亿元。该适应症已上市,渗透率预计达30%,平均用药时长9个月,出厂单价逐年下降至260元/片,净利率最高35%。

- 西达本胺对应激素受体阳性晚期乳腺癌适应症估值:20.80亿元。预计2020年上市,渗透率峰值10%,平均用药时长7个月,净利率最高35%。

- 西达本胺对应阴性或未知基因突变的晚期非小细胞肺癌适应症估值:11.56亿元。预计2022年上市,渗透率峰值2%,平均用药时长10个月,净利率最高35%。

- 西格列他钠对应2型糖尿病适应症估值:28.59亿元。预计2020年上市,我国糖尿病患者人数持续增长,TZD类药物市场份额5%,西格列他钠有望占据TZD药物市场峰值25%,年均治疗费用2000元/人,净利率最高35%。

- 总估值:根据上述分析,公司总估值为82.33亿元,预计合理市值区间为78-86亿元,发行后总股本4.1亿股,对应股价19.08-21.08元。

总结

微芯生物作为中国创新药领域的先行者,凭借其独特的化学基因组学药物发现平台、经验丰富的研发团队以及全面的专利布局,在原创新分子实体药物研发方面展现出卓越实力。公司已上市产品西达本胺在肿瘤治疗领域表现出色,业绩持续增长,并成功实现了中国创新药对发达国家的专利授权。同时,其丰富的在研管线,特别是西格列他钠和西奥罗尼,精准聚焦于肿瘤和糖尿病等高增长、临床需求巨大的市场,有望在未来贡献显著的业绩增量。在国家政策支持、人口老龄化和支付能力提升等多重利好因素下,中国创新药市场正迎来黄金发展期,微芯生物有望凭借其核心竞争力抓住市场机遇,实现持续发展。尽管新药研发和销售存在不确定性风险,但报告基于审慎的现金流折现估值方法,给予公司82.33亿元的估值,反映了市场对其创新能力和未来增长潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用