中心思想

创新驱动与核心产品表现

微芯生物作为一家专注于小分子研发的创新型制药企业,其核心竞争力在于持续的研发投入和具有全球专利保护的创新药物。公司首个创新药西达本胺(Chidamide)在获批上市后,凭借其对外周T细胞淋巴瘤(PTCL)的显著疗效、口服便利性及成本优势,实现了销售额的快速增长。尤其在进入医保后,其市场渗透率有望进一步加速提升,展现出强大的市场潜力。

研发管线潜力与未来增长

除了西达本胺在PTCL领域的成功,微芯生物的研发管线价值日益凸显。公司在肿瘤、自身免疫疾病和代谢性疾病三大领域进行了重点布局,包括西达本胺在非小细胞肺癌、乳腺癌和弥漫性大B细胞淋巴癌等其他适应症的拓展,以及新型胰岛素增敏剂西格列他钠(Chiglitazar)和多靶点抗肿瘤药物西奥罗尼(Chiauranib)等。这些处于不同临床阶段的创新药物,预计将为公司带来数十亿至数百亿的市场空间,共同构成了微芯生物未来业绩增长的强大驱动力,使其合理估值达到84.55亿元。

主要内容

1. 微芯生物:致力于小分子研发的创新型制药企业

1.1 致力于研发小分子专利创新药物,首个创新药西达本胺销售顺利

微芯生物成立于2001年,专注于研发具有全球专利保护的小分子创新药物,以满足未被满足的临床需求。公司成功开发了中国首个糖尿病原创新药西格列他钠和中国首个抗肿瘤原创新药西达本胺。西达本胺于2014年获批上市,用于治疗外周T细胞淋巴瘤。目前,公司已构建起涵盖肿瘤、代谢性疾病及自身免疫性疾病三大领域的新药研发管线。

1.2 微芯生物实际控制人鲁先平持股31.86%

公司实际控制人为鲁先平,其通过直接持股6.16%及通过海德睿达等多个主体间接持股25.70%,合计持有公司31.86%的股份。微芯生物拥有深圳微芯药业和成都微芯药业两家全资子公司,分别负责原料药和片剂的生产以及药品开发和技术服务。

1.3 得益于西达本胺销售快速放量,近年利润复合增速79.82%

从业绩层面看,微芯生物的营业收入从2015年的4546万元增长至2018年的1.48亿元,四年复合增长率达48.71%,其中2018年同比增长33.33%。归母净利润从2015年的538万元增至2018年的3312万元,四年复合增长率高达79.82%,2018年同比增长20.73%。这一显著增长主要得益于西达本胺上市后的快速放量。

2018年,西达本胺销售收入占总营收的93.37%,技术授权许可收入占6.63%。西达本胺销售额从2016年的5581万元增长至2018年的1.379亿元,三年复合增长率达57.19%。同期,技术授权许可收入从2954万元降至979万元,三年复合增长率为-42.44%。

公司近三年毛利率均保持在95%以上,2018年西达本胺片销售毛利率为96%,技术授权许可毛利率为100%,体现了其产品的强大竞争优势。2018年期间费用率为80.77%,其中销售费用率34.62%、管理费用率48.22%、财务费用率-2.07%。高期间费用率主要源于公司作为创新研发型企业的高研发投入,2018年研发费用达8248万元,占营收的55.85%,远高于同类可比公司。

2. 西达本胺:对外周T细胞淋巴瘤疗效明显,医保驱动下产品处于加速放量期

2.1 西达本胺:新型抗肿瘤药物,有效调控肿瘤异常表观遗传

西达本胺是一种苯酰胺类HDAC亚型选择性抑制剂,通过调控肿瘤异常表观遗传发挥抗肿瘤作用。其作用机制包括抑制相关HDAC亚型、增加组蛋白乙酰化水平、引发染色质重塑,进而改变肿瘤发生相关信号通路基因表达。此外,西达本胺还能直接抑制肿瘤细胞周期、诱导凋亡,并调节机体抗肿瘤细胞免疫活性,抑制肿瘤转移、复发和耐药性。目前,其主要适应症为外周T细胞淋巴瘤,未来有望拓展至非小细胞肺癌、乳腺癌和弥漫性大B细胞淋巴癌等。

2.2 西达本胺治疗外周 T 细胞淋巴瘤具有突出的优势

外周T细胞淋巴瘤(PTCL)的传统一线治疗方案(如CHOP化疗)五年总生存率仅约30%,且对难治或复发患者效果不佳,中位生存期仅5.8个月,亟需更有效的二线治疗药物。现有二线药物包括普拉曲沙、罗米地辛和贝利司他。

与这些药物相比,西达本胺具有显著优势:

- 总生存期更长: 使用西达本胺的PTCL患者中位总生存期达21.4个月,优于普拉曲沙(14.5个月)、贝利司他(7.9个月)和罗米地辛(11.3个月)。

- 依从性好: 西达本胺为口服制剂,方便患者使用,尤其适用于不宜静脉治疗或住院治疗的老年患者。

- 费用较低: 西达本胺每月治疗费用约为1.85万元,远低于普拉曲沙(14.97万元/月)、贝利司他(26.74万元/月)和罗米地辛(12.87万元/月)。

西达本胺的治疗方案包括单药治疗(针对IPI评分0-1的复发或难治性患者,或作为缓解/移植后维持治疗)和联合治疗(针对IPI评分2-5的复发或难治性患者,与ICE、Gemox、GDP、DICE、DA-EPOCH等方案联用)。

2.3 西达本胺市场渗透率不到5%,进入医保有望加速放量

2.3.1 我国每年新增外周T细胞淋巴瘤发病人数约1.31-1.57万人

根据国家癌症中心数据,2014年我国淋巴瘤年龄标准化发病率为4.18/10万人。非霍奇金淋巴瘤(NHL)约占淋巴瘤的90%,而PTCL约占NHL的25%-30%。据此推算,我国每年新增PTCL患者约为1.31万至1.57万人。

2.3.2 西达本胺渗透率仅为3.93%-4.71%,医保驱动下未来加速渗透可期

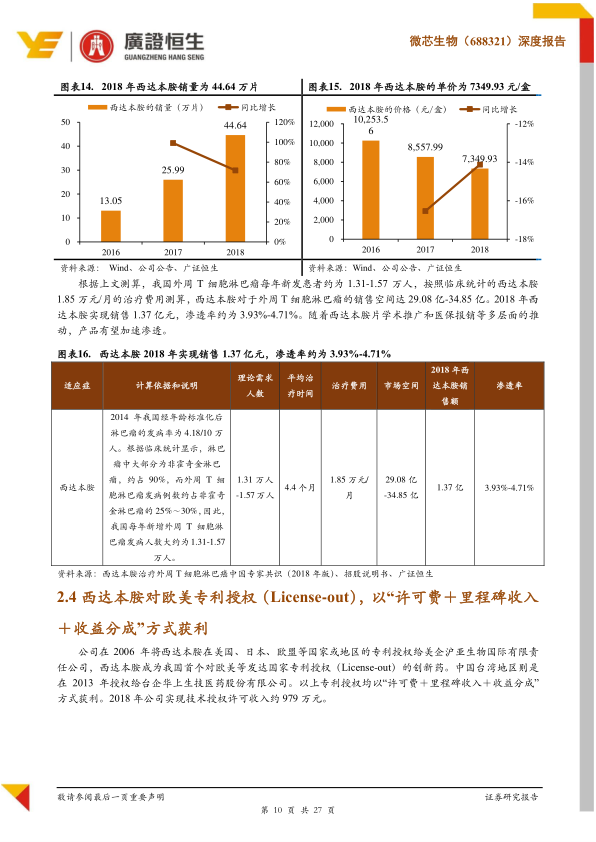

西达本胺的销售收入从2016年的5576万元增长至2018年的1.37亿元,2018年同比增长47.52%。销量从2016年的13.05万片增至2018年的44.64万片,2018年同比增长71.76%。目前西达本胺单价为7349.93元/盒,进入医保后价格有所下降。

基于我国每年新增PTCL患者1.31万-1.57万人,按每月1.85万元治疗费用测算,西达本胺在PTCL领域的销售空间可达29.08亿-34.85亿元。2018年西达本胺销售额为1.37亿元,对应市场渗透率仅为3.93%-4.71%。随着学术推广和医保报销的进一步推动,西达本胺的市场渗透率有望加速提升。

2.4 西达本胺对欧美专利授权(License-out),以“许可费+里程碑收入+收益分成”方式获利

2006年,微芯生物将西达本胺在美国、日本、欧盟等国家或地区的专利授权给美企沪亚生物国际有限责任公司,成为中国首个对欧美发达国家进行专利授权(License-out)的创新药。2013年,该专利授权给台企华上生技医药股份有限公司。这些授权均采用“许可费+里程碑收入+收益分成”的模式。2018年,公司实现技术授权许可收入约979万元。目前,西达本胺在日本的PTCL+ATL适应症处于注册期临床试验,预计2019年提交上市申请;在中国台湾的PTCL适应症已提交上市申请,乳腺癌适应症处于临床III期。

2.5 西达本胺肺癌、乳腺癌等其他适应症的前景分析

2.5.1 西达本胺(非小细胞肺癌适应症)处于临床三期

西达本胺在非小细胞肺癌(NSCLC)领域的适应症主要针对表皮生长因子受体(EGFR)基因突变阴性或无法检测的患者,目前处于临床三期。我国每年新增肺癌病例73.30万人,其中NSCLC占比80%(58.64万人),EGFR阴性比例为52%,对应目标患者人群约30.49万人。按照每年16.02万元的治疗费用估算,该品种在NSCLC上的销售空间高达488.45亿元。假设渗透率为4.5%,预计销售峰值可达21.98亿元(研发成功率60%)。

2.5.2 西达本胺(乳腺癌适应症)处于临床三期

西达本胺拓展适应症用于雌激素受体(ER)阳性晚期乳腺癌治疗,目前处于临床三期。其作用机制是通过亚型选择性HDAC抑制剂的表观遗传调控特征,同时调控乳腺癌细胞激素受体依赖和非依赖通路。三期临床结果显示,西达本胺联合依西美坦组的中位无进展生存期为7.4个月,显著优于安慰剂联合依西美坦组的3.8个月,表明其可为ER阳性晚期乳腺癌患者提供新的治疗选择。

我国女性乳腺癌发病率在2014年为41.82人/10万,每年新增病例约27.9万,按2%增速,2019年预计达30.80万人。ER阳性乳腺癌占比约70%,其中约40%的早期患者会发展为晚期,对应ER阳性晚期乳腺癌患者约8.62万人。按照每年24.02万元的治疗费用估算,市场空间为207.22亿元。假设渗透率为5%,预计销售峰值可达10.36亿元(研发成功率82%)。

2.5.3 西达本胺(弥漫性大B细胞淋巴癌适应症)处于临床二期

西达本胺在弥漫性大B细胞淋巴癌(DLBCL)适应症的研发处于临床二期,旨在评估其联合利妥昔单抗治疗复发或难治性DLBCL的疗效。DLBCL约占非霍奇金淋巴瘤的32.5%,我国每年新增DLBCL患者约1.71万人。按照每年16.02万元的治疗费用估算,市场空间为27.42亿元。假设渗透率为20%,预计销售峰值可达5.48亿元(研发成功率33%)。

3. 研发管线:针对肿瘤、自身免疫疾病、代谢性疾病三大领域重点布局

3.1 针对肿瘤、自身免疫疾病、代谢性疾病,布局创新小分子药物

微芯生物专注于研发针对重大疾病、具有全球专利保护和临床效果突出的创新小分子药物。2018年研发费用达8248万元,占营收的55.85%,远高于同行业可比公司,显示出公司持续高投入的研发策略。公司已形成具有全球知识产权保护的先导化合物和原创新药研发管线,重点关注西达本胺(其他适应症)、西格列他钠和西奥罗尼等项目。

3.2 西格列他钠(2型糖尿病适应症)已完成临床三期

西格列他钠(Chiglitazar)是针对2型糖尿病患者的新一代胰岛素增敏剂,已完成临床三期。它能同时低强度激活PPARα、γ和δ受体,并抑制CDK5对PPARγ的磷酸化,从而选择性地改变胰岛素增敏相关基因表达。这使其在控制血糖的同时,还能治疗患者常伴发的脂代谢及能量代谢紊乱等并发症,是2型糖尿病潜在的新型治疗手段。

西格列他钠通过激活三个受体亚型,在肝脏促进有益载脂蛋白、提高HDL水平、减少肝脏脂质积累;在循环系统促进巨噬细胞和血管内皮细胞对外排胆固醇,减少胆固醇蓄积;在肌肉组织增加葡萄糖利用,降低血糖;在心肌组织调节糖脂代谢,实现潜在心肌保护;在脂肪组织促进脂肪细胞分化,减少其他组织脂质蓄积。

根据《中国2型糖尿病防治指南(2017年版)》,中国成人糖尿病患病率约10.9%,其中90%为2型糖尿病患者。假设2019年中国人口14亿,对应约1.38亿潜在2型糖尿病患者。2018年国内胰岛素增敏剂(如罗格列酮、吡格列酮)在样本医院销售额合计约1.47亿元,国内增敏剂市场空间约9亿元。预计西格列他钠作为新一代增敏剂,上市后有望占据80%的市场份额,对应销售峰值7.2亿元。

3.3 西奥罗尼(卵巢癌、小细胞肺癌、肝癌、非霍奇金淋

微信扫一扫-立即使用

微信扫一扫-立即使用