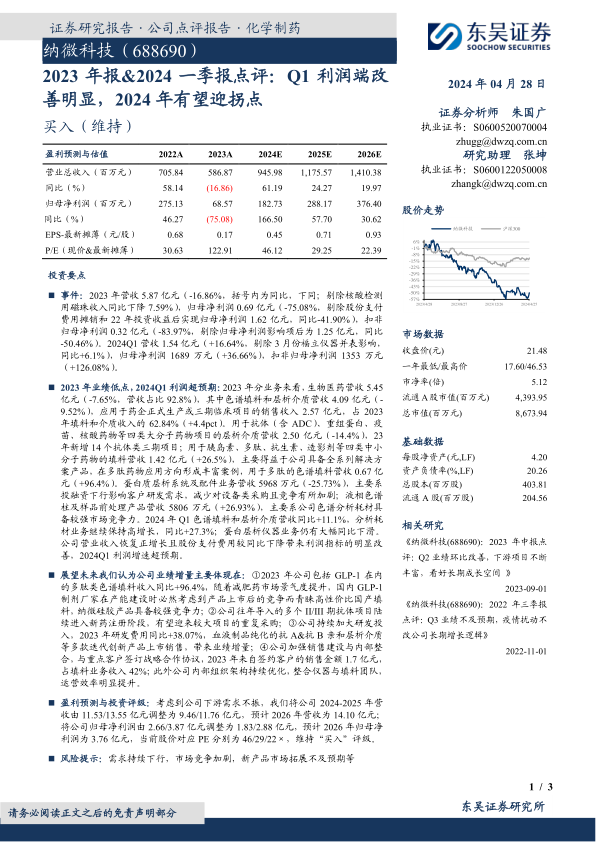

纳微科技(688690)

投资要点

事件:2023年营收5.87亿元(-16.86%,括号内为同比,下同;剔除核酸检测用磁珠收入同比下降7.59%),归母净利润0.69亿元(-75.08%,剔除股份支付费用摊销和22年投资收益后实现归母净利润1.62亿元,同比-41.90%),扣非归母净利润0.32亿元(-83.97%,剔除归母净利润影响项后为1.25亿元,同比-50.46%)。2024Q1营收1.54亿元(+16.64%,剔除3月份福立仪器并表影响,同比+6.1%),归母净利润1689万元(+36.66%),扣非归母净利润1353万元(+126.08%)。

2023年业绩低点,2024Q1利润超预期:2023年分业务来看,生物医药营收5.45亿元(-7.65%,营收占比92.8%),其中色谱填料和层析介质营收4.09亿元(-9.52%),应用于药企正式生产或三期临床项目的销售收入2.57亿元,占2023年填料和介质收入的62.84%(+4.4pct)。用于抗体(含ADC)、重组蛋白、疫苗、核酸药物等四类大分子药物项目的层析介质营收2.50亿元(-14.4%),23年新增14个抗体类三期项目;用于胰岛素、多肽、抗生素、造影剂等四类中小分子药物的填料营收1.42亿元(+26.5%),主要得益于公司具备全系列解决方案产品,在多肽药物应用方向形成丰富案例,用于多肽的色谱填料营收0.67亿元(+96.4%)。蛋白质层析系统及配件业务营收5968万元(-25.73%),主要系投融资下行影响客户研发需求,减少对设备类采购且竞争有所加剧;液相色谱柱及样品前处理产品营收5806万元(+26.93%),主要系公司色谱分析耗材具备较强市场竞争力。2024年Q1色谱填料和层析介质营收同比+11.1%,分析耗材业务继续保持高增长,同比+27.3%;蛋白层析仪器业务仍有大幅同比下滑。公司营业收入恢复正增长且股份支付费用较同比下降带来利润指标的明显改善,2024Q1利润增速超预期。

展望未来我们认为公司业绩增量主要体现在:①2023年公司包括GLP-1在内的多肽类色谱填料收入同比+96.4%,随着减肥药市场景气度提升,国内GLP-1制剂厂家在产能建设时必然考虑到产品上市后的竞争而青睐高性价比国产填料,纳微硅胶产品具备较强竞争力;②公司往年导入的多个II/III期抗体项目陆续进入新药注册阶段,有望迎来较大项目的重复采购;③公司持续加大研发投入,2023年研发费用同比+38.07%,血液制品纯化的抗A&抗B亲和层析介质等多款迭代创新产品上市销售,带来业绩增量;④公司加强销售建设与内部整合,与重点客户签订战略合作协议,2023年来自签约客户的销售金额1.7亿元,占填料业务收入42%;此外公司内部组织架构持续优化,整合仪器与填料团队,运营效率明显提升。

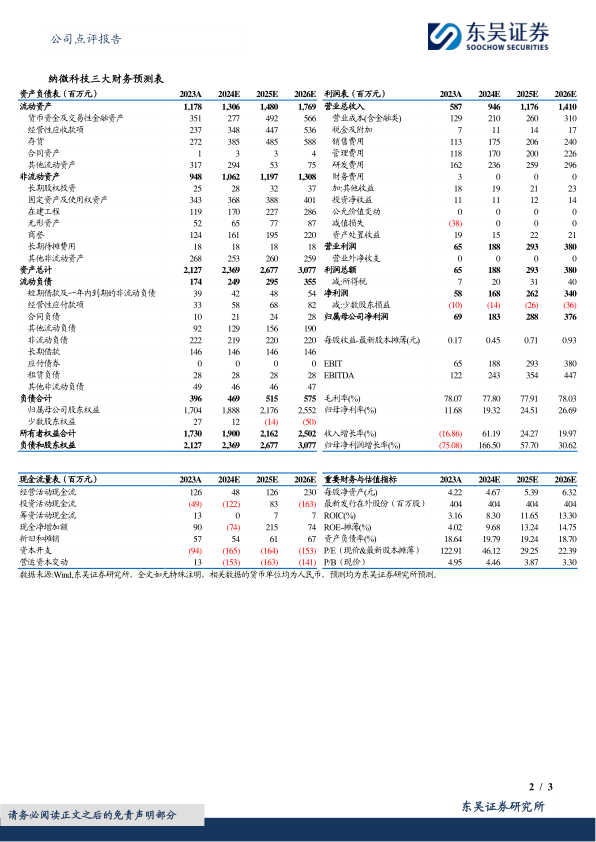

盈利预测与投资评级:考虑到公司下游需求不振,我们将公司2024-2025年营收由11.53/13.55亿元调整为9.46/11.76亿元,预计2026年营收为14.10亿元;将公司归母净利润由2.66/3.87亿元调整为1.83/2.88亿元,预计2026年归母净利润为3.76亿元,当前股价对应PE分别为46/29/22×,维持“买入”评级。

风险提示:需求持续下行,市场竞争加剧,新产品市场拓展不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用