赛托生物(300583)

投资要点:

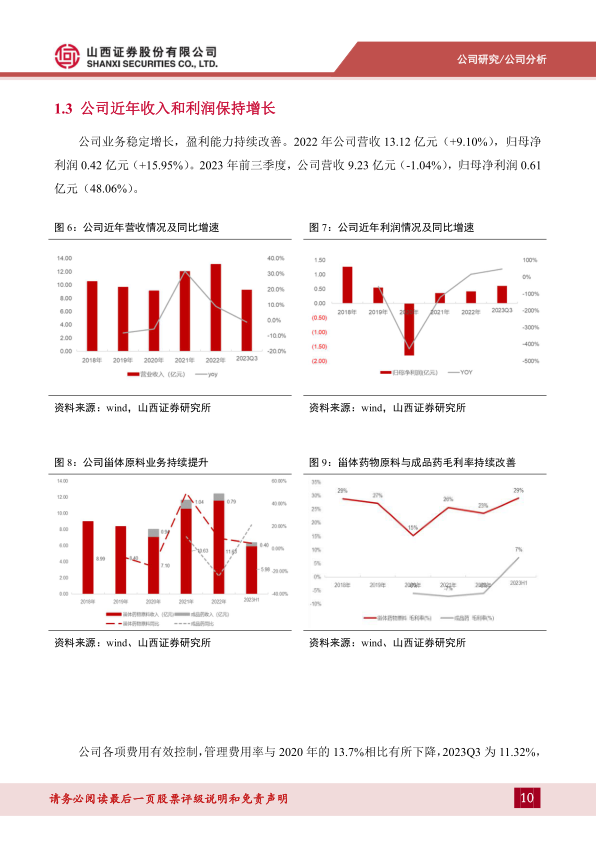

公司甾体原料主业稳中有增, 产业链一体化布局初步完成。 公司是甾体药物原料的国内龙头供应商, 布局甾体高端中间体、 原料药和成品制剂领域。 公司近年收入和利润保持增长, 2022 年公司营收 13.12 亿元(+9.10%), 归母净利润 0.42 亿元(+15.95%)。 2023年前三季度营收 9.23 亿元(-1.04%), 归母净利润 0.61 亿元(48.06%)。

甾体药物市场稳定增长, 定增布局下游制剂项目。 根据公司公告, 甾体药物销售规模持续增长, 带动甾体产业上游需求。 公司五大甾体母核中间体布局完善, 甾体物料产能利用率较高, 公司也在加快 8DM、 DB11 等高端中间体的拓展, 高级中间体业务占比提升带动公司甾体药物毛利率持续提升。 公司通过并购 Lisapharma 延伸到成品制剂领域, 公司现已拥有多款原料药的生产许可, 20 余款制剂产品储备。 同时通过定增建设 8 款制剂产能。

意向并购银谷制药获多款潜力制剂, 1.1 类新药提亮创新成色。 近日公司公告, 拟收购银谷制药 60%股份, 其产品包括吸入用盐酸氨溴索溶液、 苯环喹溴铵鼻喷雾剂、 鲑降钙素注射液和鼻喷雾剂, 市场潜力较好。 1.1 类新药苯环喹溴铵鼻喷雾剂为非激素类变应性鼻炎治疗药物, 已经纳入指南及医保。 吸入用盐酸氨溴索溶液已上市销售, 当前竞争格局1+3, 已经通过医保形式审查, 有望通过国谈进入医保内。 若成功并购, 将实现双方的优势互补和产业协同, 完善公司全产业链生产能力。

盈利预测、 估值分析和投资建议: 不考虑银谷并购的因素, 我们预计公司 2023~2025 年营业收入 13.77 亿、 15.08 亿、 16.48 亿元; 归母净利润 0.63 亿元、 0.75 亿元、 0.87 亿元, 对应 EPS 为 0.33、 0.39、 0.46 元, PE 为 52.11、 43.67、 37.38 倍。 我们认为, 公司是国内甾体药物原料的龙头供应商, 已经确立了中间体-原料药-制剂一体化升级战略, 在呼吸类高端特色原料药方面有多款产品储备, 已有丙酸氟替卡松、 曲安奈德、 布地奈德在内的 7 款产品取得生产许可证, 正在建设制剂生产线。 国内甾体药物行业产业格局稳定, 公司主业稳中有增, 同时主业资产有进一步优化的空间。 拟并购标的银谷制药拥有三款已上市产品,鲑降钙素制剂销售已经实现稳定的销售增长, 1.1 类新药苯环喹溴铵鼻喷雾剂已经进入变应性鼻炎诊疗指南并通过国谈进入医保, 有望凭借非激素类差异化特点以及显著改善鼻涕症状的优势, 通过单用或者联用满足临床未被满足的需求, 实现快速增长, 同时新增感冒后鼻炎适应症, 临床已经进入三期。 吸入氨溴索已经通过国谈形式审查, 有望进入医保,具备快速放量的潜力。 同时银谷制药和公司在渠道、 销售团队、 产品协同和产业链上具备很强的协同效应, 我们看好公司的发展。 首次覆盖给予“增持-B” 评级。

风险提示: 包括但不限于: 产业链升级不达预期的风险; 兽药业务市场风险; 并购整合不能顺利完成的风险; 国内外市场竞争的风险; 研发失败或进度不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用