立方制药(003020)

事件描述

公司公布2021年年度及2022Q1季度报告。2021年公司实现营业收入22.73亿元,同比增长20.01%;归母净利润1.72亿元,同比增长27.47%,实现扣非净利润1.52亿元,同比增长28.75%。综合毛利率39.91%,同比上升6.45个百分点。ROE13.21%(摊薄),净利率7.58%,经营性现金流净额15870.27万元,研发费用6585.80万元,同比增加52.06%,研发费用率2.90%。销售费用率26.62%,同比增加5.83个百分点,与市场推广费用大幅增加有关。实现EPS1.86元,拟10派7元转增3股。2022年一季度,公司实现营业收入6.29亿元,同比增长14.48%;归属于上市公司股东的净利润4712.69万元,同比增长13.04%,实现EPS(稀释后)0.51元。

事件点评

工业板块营收快速增长。工业板块公司主要品种包括非洛地平缓释片(II)、甲磺酸多沙唑嗪缓释片等,2021年销售收入分别增长37.49%、52.84%;益气和胃胶囊、坤宁颗粒作为国家基本药物目录品种,销售收入分别增长107.04%、46.68%,整个医药工业板块收入8.91亿元,增长45.68%,工业毛利率88.44%,同比增加1.87个百分点。工业板块的营收占比和毛利率的提升,带动公司综合毛利率的提升。新产品盐酸曲美他嗪缓释片(渗透泵剂型)和硝苯地平控释片顺利获批上市,强化公司在渗透泵制剂产品管线优势地位。公司聚焦心血管、消化系统、外用药等三个已有赛道,同时增加眼科、精麻领域的布局,丰富公司产品管线。在精麻领域,公司以两个高端缓控释制剂为开端。盐酸哌甲酯原料药注册申请获批,对应盐酸哌甲酯缓释片已完成中试放大及工艺验证工作,公司渗透泵技术已覆盖了最复杂结构及工艺。盐酸羟考酮缓释片完成BE研究,注册申请获得受理。在眼科领域,公司受让安徽双科药业13个滴眼剂的所有权,成为上市许可持有人,从而进入该领域。

商业稳健运营。公司不断加大终端开发力度,调整销售结构,拓展线上业务,实现营业收入增长7.91%,商业板块整体毛利率8.02%。其中批发业务收入12.75亿元,增长7.23%,毛利率6.58%,基本稳定。零售业务收入9558.62万元,增长17.94%,毛利率30.30%。

研发为未来发展打基础。公司已获得两项EDB单链抗体融合蛋白专利,已开展基于靶向EDB的抗体-核素偶联药物(Antibody-radionuclideconjugates,ARC)及检测试剂开发,该项目将推动公司在高壁垒核药领域的战略布局。在渗透泵制剂技术平台建设上,将推动改良型新药开发的实质性进展。产品规划上,将加快精麻药盐酸羟考酮缓释片全规格的开发研究,创新药研发聚焦心血管、精神神经药物、眼科用药、抗体放疗药物领域,为未来持续发展打基础。

盈利预测、估值分析和投资建议

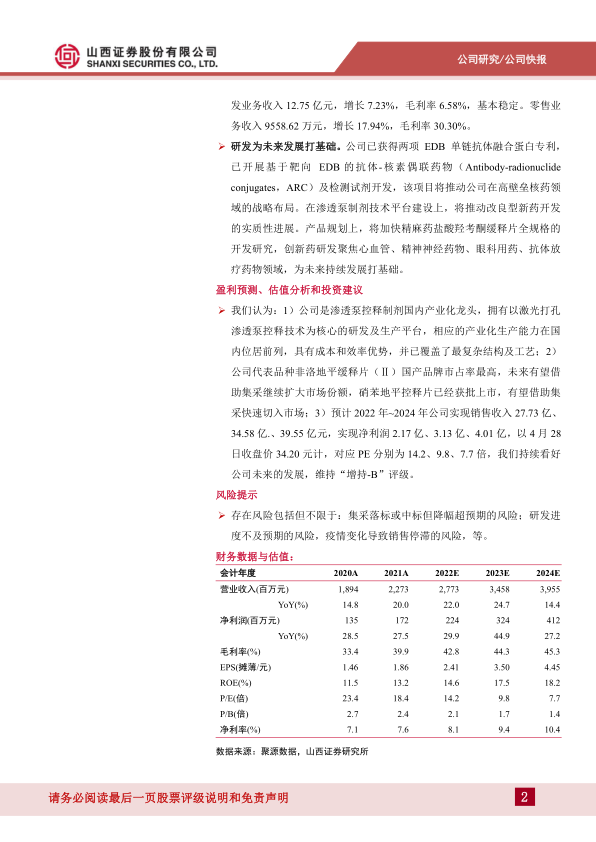

我们认为:1)公司是渗透泵控释制剂国内产业化龙头,拥有以激光打孔渗透泵控释技术为核心的研发及生产平台,相应的产业化生产能力在国内位居前列,具有成本和效率优势,并已覆盖了最复杂结构及工艺;2)公司代表品种非洛地平缓释片(Ⅱ)国产品牌市占率最高,未来有望借助集采继续扩大市场份额,硝苯地平控释片已经获批上市,有望借助集采快速切入市场;3)预计2022年~2024年公司实现销售收入27.73亿、34.58亿.、39.55亿元,实现净利润2.17亿、3.13亿、4.01亿,以4月28日收盘价34.20元计,对应PE分别为14.2、9.8、7.7倍,我们持续看好公司未来的发展,维持“增持-B”评级。

风险提示

存在风险包括但不限于:集采落标或中标但降幅超预期的风险;研发进度不及预期的风险,疫情变化导致销售停滞的风险,等。

微信扫一扫-立即使用

微信扫一扫-立即使用