立方制药(003020)

事件描述

公司发布 2022 年年报及 2023 年一季报, 2022 年实现营业收入 25.8 亿元, 同比增长 13.5%; 归母净利润 2.1 亿元, 同比增长 21.7%; 扣非净利润1.7 亿元, 同比增长 10.4%。 毛利率 37.4%, 同比下降 2.5 个百分点, 净利率8.1%, 同比增加 0.55 个百分点。 2023 年 Q1 实现营业收入 8.1 亿元, 同比增长 29.1%; 归母净利润 6614.2 万元, 同比增长 40.4%; 扣非净利润 6510.0 万元, 同比增长 48.4%。

事件点评

工业品种形成梯队, 控释技术占据优势。 2022 年公司工业板块增长8.3%, 其中非洛地平缓释片( II)、 甲磺酸多沙唑嗪缓释片销量持续增长;益气和胃胶囊、 坤宁颗粒为国家基本药物目录品种, 医院持续开发中, 实现较快的增长。 硝苯地平控释片在第七批国采中以第一顺位中标, 首年约定采购量基数为 26846.7535 万片, 主供地区江苏省、 上海市、 安徽省、 贵州省、吉林省, 备供地区浙江省、 山东省(已经递补中标并供货)、 宁夏回族自治区、 海南省、 云南省, 2022 年 11 月在中标省份开始销售。 目前已发货约 1.7亿粒, 覆盖约 4000 家医疗终端。 非洛地平缓释片( II) 在第 8 批集采中落标, 预计影响下半年院内市场销售。该品种公司在OTC渠道销售占比约60%,今年影响可控。 盐酸文拉法辛缓释片于 2023 年 Q1 获批上市, 用于治疗抑郁症(包括伴有焦虑的抑郁症) 及广泛性焦虑障碍。 米内网数据显示, 文拉法辛 2021 年在中国城市公立医院、 县终端的销售额达 12.52 亿元。 原研尚未进入国内销售, 缓释片另有康弘药业生产, 缓释胶囊上市 7 家, 普通片/胶囊有超过 12 家上市。 羟考酮缓释片 2023 年 3 月取得生产批件, 预计 7 月份可实现销售, 目前挂网、 医院开发工作已在推进, 该品种国内市场规模15亿元左右, 10mg规格仅有原研在销售。益气和胃胶囊 2022年销售约 3 亿粒, 今年一季度新开发医院能快速放量, 销售超 1 亿粒, 增长态势良好。

二甲双胍格列吡嗪片中标十四省联盟集采。 此外, 眼科品种方面公司已建设无菌制剂生产线, 包括单剂量和多剂量。 一方面, 对已有产品进行再开发,如金珍滴眼液正在做增加适应症的验证性临床研究, 吡嘧司特钾滴眼液已经按照新注册分类申报; 盐酸丙美卡因滴眼液已申报注册, 还有其他品种在研发中。

商业快速增长, 与华润合作正在推进。 2022 年公司批发业务增长 15.7%,零售业务增长 35.7%。 其中商业公司立方药业 2020~2022 年的净利润分别为1637.5 万元、 1785.0 万元、 1862.1 万元, 逐年小幅上涨。 商业业务与华润润曜的合作已经股东大会审议通过, 预计在今年上半年交割, 完成后有助于降低公司资产负债率, 优化资产结构, 聚焦工业业务发展。

股权激励第一期业绩达成, 后续有望继续超额完成。 公司 2022 年股权激励计划考核目标为: 以 2021 年净利润为基数, 2022~2024 年净利润增长率不低于 20%、 40%、 60%。 2022 年公司净利润同比增长 21.7%, 第一期业绩达成。 2023 年依靠甲磺酸多沙唑嗪、 羟考酮、 益气和胃等品种的快速增长,有望继续超额完成目标。

投资建议

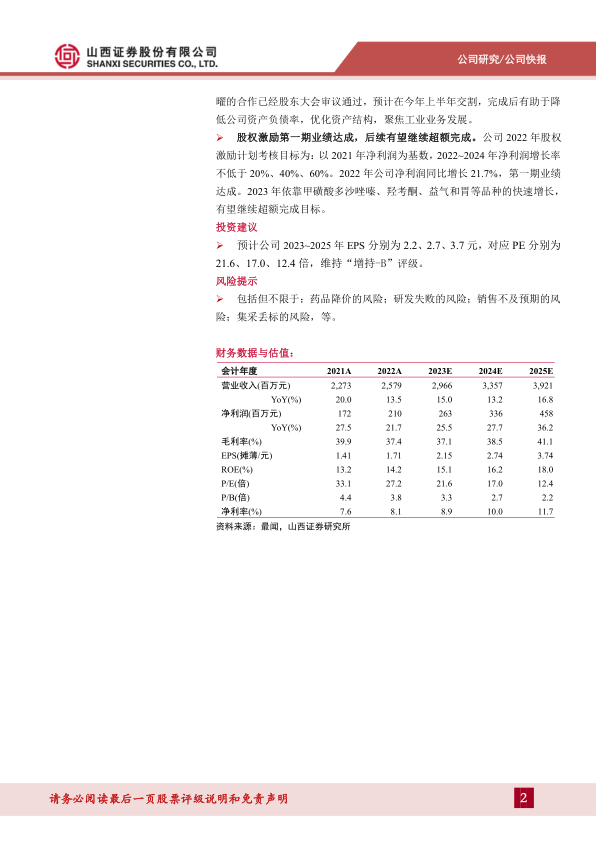

预计公司 2023~2025 年 EPS 分别为 2.2、 2.7、 3.7 元, 对应 PE 分别为21.6、 17.0、 12.4 倍, 维持“增持-B” 评级。

风险提示

包括但不限于: 药品降价的风险; 研发失败的风险; 销售不及预期的风险; 集采丢标的风险, 等

微信扫一扫-立即使用

微信扫一扫-立即使用