中心思想

业绩高速增长驱动因素

- 广誉远2017年半年度归属于上市公司股东的净利润预计同比增长约235%,主要得益于其深厚的品牌价值、积极的OTC(非处方药)市场拓展战略以及即将大幅提升的产能。

- 公司作为拥有国家保密品种和非物质文化遗产的中华老字号企业,其产品具有高品牌价值,为业绩增长奠定了坚实基础。

未来发展潜力与投资建议

- 随着OTC战略的深入实施和销售渠道的快速扩张,以及中医药产业园项目投产带来的产能释放,公司业绩有望持续高速增长。

- 基于对公司未来盈利能力的积极预期,分析师首次覆盖并给予“增持”评级,预计2017-2019年EPS将分别达到0.60元、0.93元和1.60元。

主要内容

事件描述

- 广誉远于2017年7月11日发布半年度业绩公告,预计2017年上半年实现归属于上市公司股东的净利润约为7,200万元,与上年同期相比,将实现约235%的显著增长。

事件点评

中华老字号企业,产品品牌价值高

- 广誉远国药拥有476年无断代传承历史,是国家商务部首批认定的“中华老字号”企业。

- 公司拥有龟龄集、定坤丹两项国家保密品种,以及龟龄集、定坤丹、安宫牛黄丸三项国家级非物质文化遗产,这些核心产品赋予公司极高的品牌价值和市场竞争力。

全面启动 OTC 战略,销售渠道迅速扩张

- 2016年,公司以新品定坤丹水蜜丸上市为契机,全面启动了OTC发展战略,实现了销售渠道的快速扩张。

- 截至2016年底,已开发连锁药店超过400家,铺货终端门店超过5万家。

- 2017年第一季度,公司继续保持强劲势头,新开发连锁药店超过170家,新增铺货终端门店超过3万家。

- 此外,公司于2017年4月全面展开“好孕中国”活动,计划在9月底前在全国160家连锁药店设立3000个“好孕专柜”,旨在通过提供高毛利产品、高品质服务和高价值客户,进一步升级OTC战略。

产能即将大幅提升,业绩增长可持续

- 目前,公司受限于产能,主要生产定坤丹、龟龄集、安宫牛黄丸、牛黄清心丸等少数产品。

- 正在建设中的中医药产业园项目预计将于2017年8月完成全部GMP认证并投产。

- 新厂房的建成将大幅提升现有主要产品的产能,并有望陆续恢复其他产品的生产,为公司未来的可持续业绩增长提供坚实的产品保障。

投资建议

- 基于产能的持续释放、市场推广的加速以及品牌知名度的不断提升,预计公司业绩将维持高速增长。

- 分析师预测广誉远2017年至2019年的每股收益(EPS)分别为0.60元、0.93元和1.60元。

- 以2017年7月11日收盘价38.39元计算,对应的市盈率(PE)分别为64.1倍、41.2倍和23.9倍。

- 首次覆盖给予“增持”评级。

风险提示

- 公司面临药品安全风险、行业政策风险、原材料供给及价格风险、市场竞争加剧风险以及应收账款管理风险。

财务数据与预测

盈利预测概览

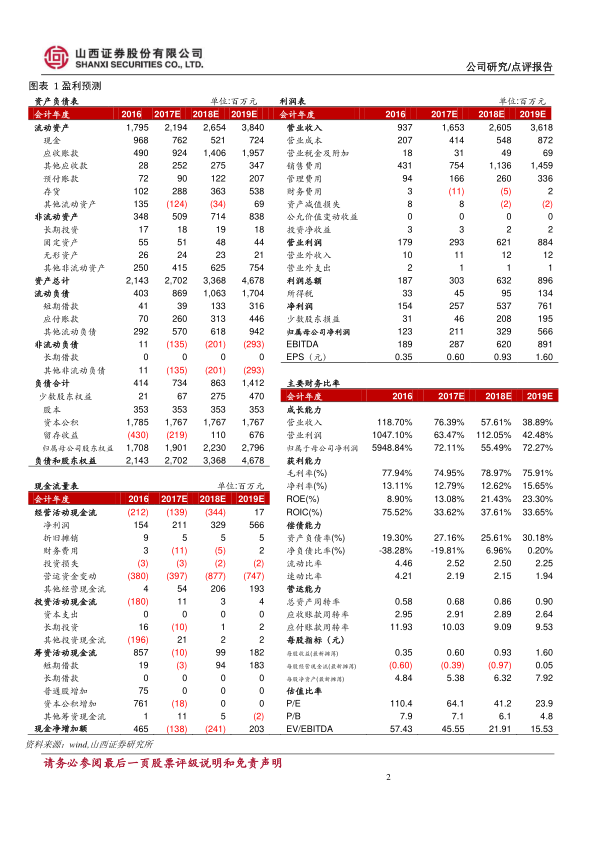

- 根据盈利预测,公司营业收入预计从2016年的937百万元增长至2019年的3,618百万元,归属母公司净利润预计从2016年的123百万元增长至2019年的566百万元。

- 每股收益(EPS)预计从2016年的0.35元增长至2019年的1.60元,显示出强劲的盈利增长趋势。

关键财务比率分析

- 成长能力: 营业收入增长率预计在2017年达到76.39%,随后保持57.61%和38.89%的高速增长;归属于母公司净利润增长率在2017年预计为72.11%,2019年仍将达到72.27%。

- 获利能力: 毛利率预计在75%至79%之间波动,净利率预计在12%至15%之间,净资产收益率(ROE)预计从2016年的8.90%提升至2019年的23.30%,显示出公司盈利能力的显著增强。

- 偿债能力: 资产负债率预计在2019年达到30.18%,流动比率和速动比率保持在健康水平,表明公司偿债能力良好。

- 营运能力: 总资产周转率和应收账款周转率保持稳定,显示公司资产运营效率较高。

- 估值比率: 随着盈利的快速增长,市盈率(P/E)预计将从2017年的64.1倍下降至2019年的23.9倍,显示出估值吸引力的提升。

总结

广誉远作为一家拥有深厚历史底蕴和高品牌价值的中华老字号企业,在2017年上半年实现了归母净利润235%的爆发式增长。这一显著业绩增长主要得益于公司全面启动的OTC战略带来的销售渠道迅速扩张,以及即将投产的中医药产业园项目所带来的产能大幅提升。分析师预计公司未来几年将继续保持高速增长态势,并首次覆盖给予“增持”评级。尽管公司面临药品安全、政策、原材料和市场竞争等风险,但其强大的品牌优势、积极的市场策略和产能扩张潜力为业绩持续增长提供了坚实支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用