川宁生物(301301)

事件描述

2023 年 1 月 16 日, 公司发布 2023 年业绩预报。 公司 2023 年预计归母净利润 9.0 亿元(+118.7%) ~9.9 亿元(+140.6%), 23 年 Q1-Q3 归母净利润分别为 1.75 亿元/2.15 亿元/2.49 亿元, 分别同比+74.4%/+57.8%/+160.2%。 按照预报口径, 则 23 年 Q4 归母净利润为 2.60 亿元( +229.1%) ~3.50 亿元(+343.0%)。

2024 年 1 月 12 日, 北京微构工场生物技术有限公司(以下简称“微构工场”) 与川宁生物宣布签订战略合作协议, 双方将共同出资设立合资公司,加速生物制造产业化落地, 重点推动 PHA 可降解材料的产业化, 2024 年将开启产能合作。

事件点评

2023 年公司净利润大幅增长。 川宁生物是抗生素中间体较大规模、 产品类型齐全的企业。 2023 年抗生素市场需求恢复, 公司主要产品销量上涨, 产品价格维持较高水平。 23 年 Q1-Q3 营收分别为 12.70 亿元/11.47 亿元/11.64亿元, 分别同比+27.4%/+16.3%/+21.8%。 公司净利润也同比上升, 23 年 Q1-Q3分别为 1.75 亿元/2.15 亿元/2.49 亿元, 预计 23 年 Q4 归母净利润为 2.60 亿元(+229.1%) ~3.50 亿元(+343.0%)。

公司现金流情况良好, 财务费用下降明显。 公司前三季度货币资金 11.02亿元, 经营活动产生的现金流净额 11.03 亿元, 现金流情况良好。 2023 年利息支出减少及汇兑收益增加, 导致财务费用相较去年同期下降, 23 年前三季度财务费用为 4414.97 万元, 同比-51.00%, 预计 2024 年财务费用仍将保持在较低水平。

发酵技术、 成本优势明显, 产能充沛, 销量增长明显。 公司在新疆伊犁地域优势明显, 原材料、 能源、 人工、 地理方面成本较低, 公司独创 500m3发酵罐大幅提升单批产量和效率。 根据招股书, 公司主要抗生素中间体中,硫氰酸红霉素产能 3,000 余吨, 市占率约 44%, 位居第二。 头孢类中间体(7-ACA、 D-7ACA 和 7-ADCA) 产能共 3000 余吨, 位居第一。 青霉素类中间体产量约为 6700 吨/年, 市占率 18%, 位居第二。 从前三季度情况看,7-ADCA 平均销售价格相较去年同期上涨 2.33%, 销量较去年同期增加368.04%。 目前抗生素行业仍然保有每年 4%的需求量增速, 同时呼吸道疾病的高发态势促使当前公司硫氰酸红霉素产销两旺, 为公司业绩的增长提供基础。

加码合成生物学, PHA 提供成长弹性。 公司建立上海研究院, 已有十 多个项目管线, 项目逐步落地带来增量业绩。 23 年建设可年产红没药醇 300吨、 5-羟基色氨酸 300 吨、 麦角硫因 0.5 吨、 依克多因 10 吨、 红景天苷 5 吨、诺卡酮 10 吨、 褪黑素 50 吨、 植物鞘氨醇 500 吨及其他原料的柔性生产基地。此外, 公司与微构工场正式达成战略合作, 利用川宁生物现有产线进行 PHA材料的生产, 计划向全球客户提供不低于 2000 吨/年的 PHA 原料。 公司研究院每年也将交付 3 个相关产品, PHA 以及后续合成生物学产品将成为公司未来增长的新动力。

投资建议

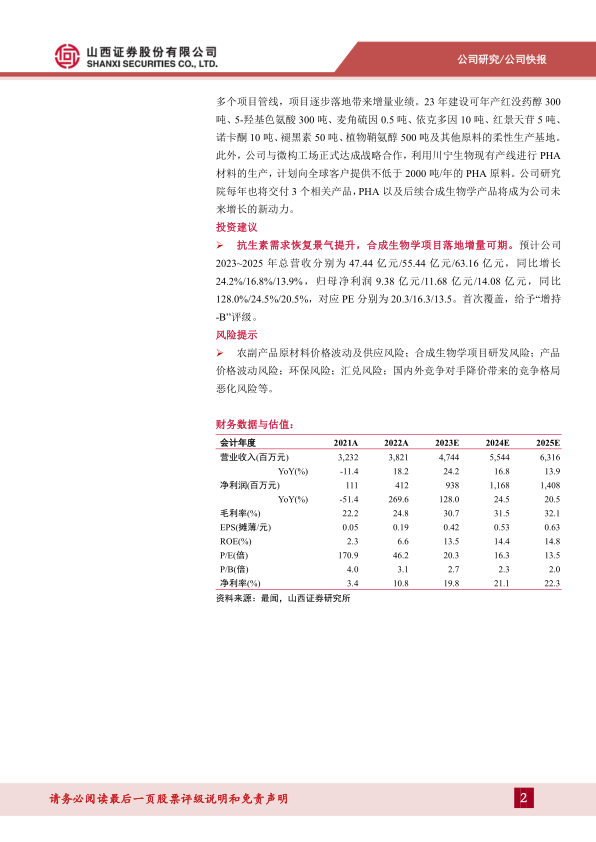

抗生素需求恢复景气提升, 合成生物学项目落地增量可期。 预计公司2023~2025 年总营收分别为 47.44 亿元/55.44 亿元/63.16 亿元, 同比增长24.2%/16.8%/13.9%, 归母净利润 9.38 亿元/11.68 亿元/14.08 亿元, 同比128.0%/24.5%/20.5%, 对应 PE 分别为 20.3/16.3/13.5。 首次覆盖, 给予“增持-B”评级。

风险提示

农副产品原材料价格波动及供应风险; 合成生物学项目研发风险; 产品价格波动风险; 环保风险; 汇兑风险; 国内外竞争对手降价带来的竞争格局恶化风险等

微信扫一扫-立即使用

微信扫一扫-立即使用