川宁生物(301301)

事件描述

前三季度业绩超预期,营收与净利润高速增长。2024年10月22日,公司发布2024年三季报。公司2024年前三季度营收44.6亿元(+24.4%),归母净利润10.8亿元(+68.1%)。公司2024年Q1、Q2、Q3营收分别为15.2、16.7、12.6亿元,同比+20.0%、+45.7%、+8.3%,公司2024年Q1、Q2、Q3归母净利润分别为3.5、4.1、3.1亿元,同比+101.0%、+92.0%、+24.2%。

事件点评

盈利能力提升,原材料、能源成本持续降低。公司工艺技术不断提升,有效降低生产成本,2024年第三季度毛利率、净利率分别达到37.1%

(+4.0pct)、24.6%(+3.2pct)。公司地处新疆成本优势明显,能源成本相较内地便宜50%以上,且2024年煤炭价格较2023年下降。玉米价格相较内地便宜20%以上,且2024年玉米采购价格较2023年降低约700元/吨,为2025年产品成本的下降预留了空间。

抗生素中间体竞争格局稳定,业务景气持续。《产业结构调整指导目录(2024年本)》明确将新建青霉素G钾盐、6-APA、7-ACA、7-ADCA生产装置列为限制类,抗生素中间体格局稳定。2024年前三季度产品收入同比增长,硫氰酸红霉素产销两旺,竞争格局稳定;青霉素类中间体价格保持高位,2024年Q4旺季到来需求将恢复提升;头孢类价格和销量有一定上涨。

红没药醇等高值品种生产销售,PHA等大宗合成生物学品种陆续落地。2024年红没药醇、5-羟基色氨酸、麦角硫因、肌醇落地生产。角鲨烷、角鲨烯、依克多因完成中试,植物鞘胺醇进入中试。公司与微构工场合作的PHA完成中试,可能在农产品成本更低的哈萨克斯坦生产。公司后续规划的大吨位的饲料添加剂、氨基酸类、化妆品原料将成为公司未来增长的新动力。

投资建议

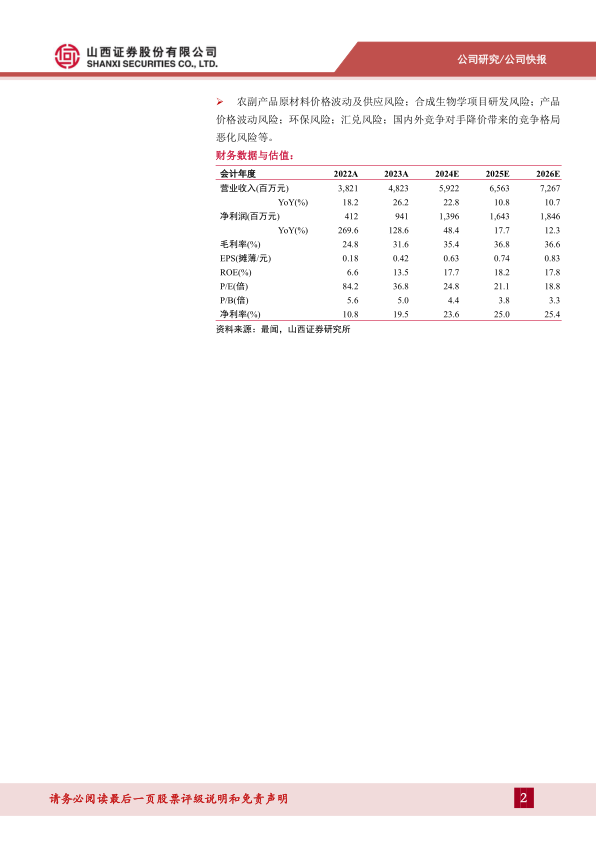

抗生素需求恢复景气提升,合成生物学项目落地增量可期。预计公司2024~2026年总营收分别为59.2亿元/65.6亿元/72.7亿元,同比增长22.8%/10.8%/10.7%,归母净利润14.0亿元/16.4亿元/18.5亿元,同比48.4%/17.7%/12.3%,对应PE分别为24.8/21.1/18.8。公司抗生素业务竞争优势突出,合成生物学项目不断落地带来广阔的成长空间。预计全年业绩超预期,上调2024-2026年盈利预测,持续覆盖,给予“增持-B”评级。

风险提示

农副产品原材料价格波动及供应风险;合成生物学项目研发风险;产品价格波动风险;环保风险;汇兑风险;国内外竞争对手降价带来的竞争格局恶化风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用