和元生物(688238)

事件描述:

公司发布 2022 年一季度报告, 2022Q1 公司实现营业收入 7311.62 万元,同比增长 56.85%; 实现归母净利润 1206.95 万元, 同比增长 28.78%; 实现扣非归母净利润 1087.98 万元, 同比增长 26.18%; 基本每股收益为 0.03 元, 同比增长 28.78%。

事件点评:

2022Q1 公司营业收入快速增长,主要系 CDMO 业务大幅增加所致。2022年一季度公司 CDMO 业务在溶瘤病毒、 AAV 基因治疗、 CAR-T 等细胞治疗三大业务方向齐头并进, 全面覆盖基因和细胞治疗市场所有产品线, 市场空间进一步扩大; 同时客户产品 IND-CMC 项目申报顺利, 实现了客户订单从IND-CMC 到临床样品生产的转化, 客户粘性增加。 得益于此, 公司的 CDMO维持高速增长态势, 进而推动公司营业收入快速增长。 一季度公司实现营业收入 7311.62 万元, 较去年同期增长 56.85%, 其中: CRO 业务收入 1104.00万元, 同比增长 13.93%; CDMO 业务收入 6094.27 万元, 同比增长 69.82%。

2022Q1 公司毛利率继续提升, 但受制于费用增加, 归母净利润增速明显慢于营业收入增速。 得益于 CDMO 业务收入占营收的比重增大以及 CDMO业务规模效应凸显, 2022 年一季度公司毛利率达到 51.08%, 较去年同期上升5.24 个百分点。 但是由于费用明显增加, 公司的归母净利润增速偏低、 净利率有所下行。 一季度公司期间费用发生高达 2398.95 万元, 较去年同期增长99.13%, 其中: 一季度确认股份支付 468.79 万元, 上年同期无发生额; 一季度研发费用 709.68 万元, 较上年同期增长 156.43%。 受此影响, 一季度公司实现归母净利润 1206.95 万元, 同比增长 28.78%, 明显低于营业收入同比增速 56.85%; 一季度公司净利率为 16.51%, 较去年同期回落 3.59 个百分点。

2022Q1 公司加快资源整合并建立“元载体·GENEDELIVERY” 品牌,疫情影响释放后 CRO 业务有望迎来反弹。 2022 年 2 月 23 日, 公司下属全资子公司和元新创生物技术研发( 上海) 有限公司正式成立, 主要针对基因治疗基础技术进行研发管理。 2022 年 3 月 26 日, 公司正式发布全新实验级病毒载体品牌“ 元载体·GENEDELIVERY”, 有助于公司快速扩张合作客户、 提高市场占有率。 相较于 CDMO 业务, 一季度公司 CRO 业务受上海疫情影响,实验进展相对缓慢。

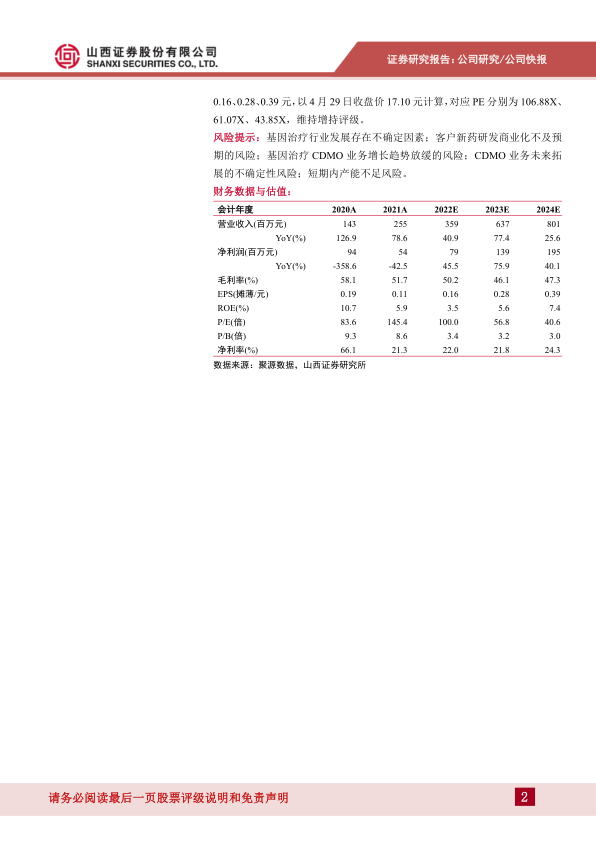

盈利预测、 估值分析和投资建议: 我们预计公司 2022-2024 年分别实现营收3.59、 6.37、 8.01 亿元, 同比增长 40.9%、 77.4%、 25.6%; 分别实现净利润0.79、 1.39、 1.95 亿元, 同比增长 45.5%、 75.9%、 40.1%; 对应 EPS 分别为0.16、0.28、0.39 元,以 4 月 29 日收盘价 17.10 元计算,对应 PE 分别为 106.88X、61.07X、 43.85X, 维持增持评级。

风险提示: 基因治疗行业发展存在不确定因素; 客户新药研发商业化不及预期的风险; 基因治疗 CDMO 业务增长趋势放缓的风险; CDMO 业务未来拓展的不确定性风险; 短期内产能不足风险。

微信扫一扫-立即使用

微信扫一扫-立即使用