和元生物(688238)

事件描述

公司发布2022年年报及2023年一季报,2022全年公司实现营业收入2.91亿元,同比增长14.26%;实现归母净利润3902.52万元,同比减少28.07%;实现扣非归母净利润3079.52万元,同比减少24.87%;基本每股收益为0.083元,同比减少39.86%。2023Q1公司实现营业收入3079.14万元,同比减少57.89%;实现归母净利润-3174.33万元,同比减少363.00%;实现扣非归母净利润-3297.44万元,同比减少403.08%;基本每股收益为-0.0644元,同比减少309.77%。

事件点评

2022年公司营收增速放缓明显,归母净利润延续下降态势。由于外部经济市场低迷,2022年公司在市场业务拓展、产能扩建、项目交付等方面受到不同程度影响,尤其第四季度部分CDMO项目交付延迟或订单推迟,导致营业收入增长放缓,客户回款周期延长,同时公司继续加大研发投入,临港产业基地投产在即,增加大量储备人员,导致运营成本大幅增长,营业毛利和净利润下降。

公司积极克服外部环境不利影响,CRO业务和CDMO业务保持稳健增长。①在CRO业务上,公司在现有基础上进一步提升市场占有率,推出“元载体”新品牌、新服务,并克服科研市场短暂不利影响,快速响应需求变化,采取各项弥补措施。2022年公司实现销售收入6589.98万元,较上年同期增长19.36%。②在CDMO业务上,公司积极应对外部新变化,努力克服国内外经济低迷的影响,在溶瘤病毒、AAV基因治疗、CAR-T细胞治疗等原有开展的业务基础上,开拓干细胞、NK细胞和mRNA等新型CDMO业务,业务空间进一步放大。2022年公司实现销售收入21677.47万元,较上年同期增长12.46%。

临港精准医疗产业基地即将投产,产能释放可期。为应对快速增长的基因治疗CDMO需求,公司正在上海临港建设77,000平方米的精准医疗产业基地,分二期建设投入运行;根据市场需求的变化,2022年临港基地一期建设工艺设备线有所调整,在原计划建设11条病毒生产线基础上,新增约5,000平方米的细胞生产线;截止2022年底,临港大规模基地建设已累计投入超过5.6亿元,各项建设工作正常推进中,预计2023年上半年试运行,为进一步产能释放做好充分准备。

投资建议

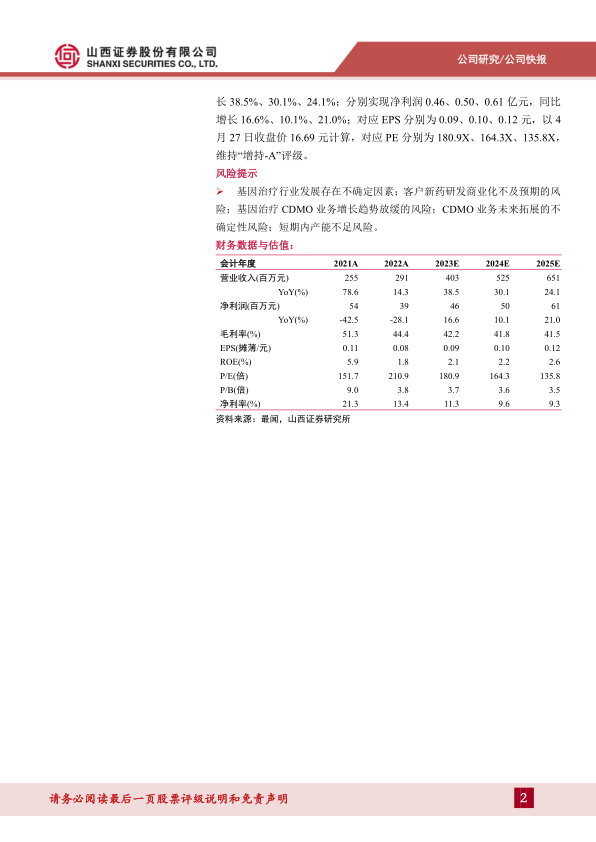

预计公司2023-2025年分别实现营收4.03、5.25、6.51亿元,同比增长38.5%、30.1%、24.1%;分别实现净利润0.46、0.50、0.61亿元,同比增长16.6%、10.1%、21.0%;对应EPS分别为0.09、0.10、0.12元,以4月27日收盘价16.69元计算,对应PE分别为180.9X、164.3X、135.8X,维持“增持-A”评级。

风险提示

基因治疗行业发展存在不确定因素;客户新药研发商业化不及预期的风险;基因治疗CDMO业务增长趋势放缓的风险;CDMO业务未来拓展的不确定性风险;短期内产能不足风险。

微信扫一扫-立即使用

微信扫一扫-立即使用