和元生物(688238)

事件描述

公司发布2023年三季报,2023前三季度公司实现营业收入1.37亿元,同比减少36.38%;实现归母净利润-7109.96万元,同比减少309.65%;实现扣非归母净利润-7856.16万元,同比减少373.71%;基本每股收益为-0.11元,同比减少294.74%。

事件点评

2023前三季度公司业绩较去年同期明显下滑,Q3相比Q2营收企稳但净利润仍面临较大压力。2023年前三季度公司营收及净利润较去年同期出现明显下滑,主要原因是:①外部经济市场环境延续疲弱态势,CDMO下游客户融资进度仍弱于预期,导致公司在市场业务拓展、项目交付等方面受到影响;②公司持续加大研发投入,同时为临港产业基地投入运行大幅储备人员,导致运营成本费用增长,营业毛利和净利润下降。2023Q3公司实现营业收入5324.33万元,同比减少33.80%,环比增长0.54%;实现归母净利润-2630.17万元,相比Q2的-1305.46万元亏损有所扩大。

2023前三季度公司CRO业务稳健增长,CDMO业务下滑明显,预期临港基地产能释放将带动CDMO业务逐步恢复。①前三季度公司CRO业务仍延续半年报稳健态势,实现销售收入5300.13万元,同比增长22.56%。②前三季度公司CDMO业务受外部持续经济低迷、客户投资进度弱于预期等因素影响延续下滑态势,实现销售收入7339.17万元,同比下降55.81%。③随着临港基地投产以及产能开始释放,国内外市场拓展力度加强,公司的新签订单有所增加,并且公司在满足国内外基因细胞治疗CDMO需求能力方面也有明显提升。

投资建议

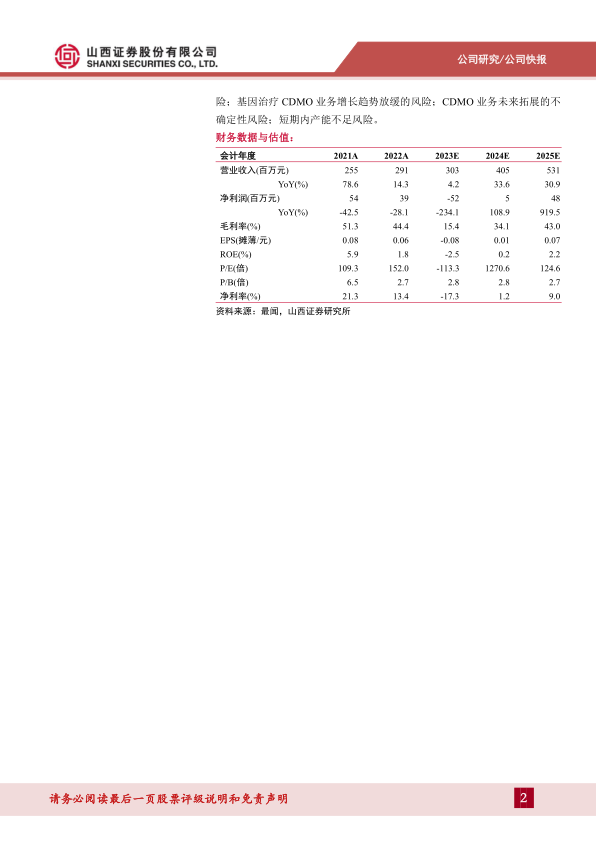

预计公司2023-2025年分别实现营收3.03、4.05、5.31亿元(原值为3.85、5.24、7.00亿元),同比增长4.2%、33.6%、30.9%;分别实现净利润-0.52、0.05、0.48亿元(原值为0.46、0.51、0.62亿元),同比变动-234.1%、108.9%、919.5%;对应EPS分别为-0.08、0.01、0.07元(原值为0.07、0.08、0.10元),以10月27日收盘价9.16元计算,对应PE分别为-113.3X、1270.6X、124.6X。考虑到临港新产能释放节奏与新订单获取节奏密切相关,并且即便行业显著回暖,从订单获取到收入确认也需要一定的时间,故调整评级为“增持-B”。

风险提示

基因治疗行业发展存在不确定因素;客户新药研发商业化不及预期的风险;基因治疗CDMO业务增长趋势放缓的风险;CDMO业务未来拓展的不确定性风险;短期内产能不足风险。

微信扫一扫-立即使用

微信扫一扫-立即使用