中心思想

创新驱动与多元化布局:贝达药业迈入高速增长期

贝达药业作为一家专注于创新药研发、生产和销售的企业,正凭借其卓越的商业化能力和日益丰富的产品管线,迈入快速成长收获期。报告核心观点指出,公司在肺癌领域建立了显著优势,并通过新药的持续上市和临床价值的不断挖掘,成功拓宽了治疗领域和药物类型。

核心产品驱动业绩增长与市场拓展

公司核心产品埃克替尼、恩沙替尼、贝福替尼、伏罗尼布和贝伐珠单抗等创新药的持续放量和市场渗透率提升,将成为未来业绩增长的主要驱动力。特别是第三代EGFR-TKI贝福替尼和首个国产ALK-TKI恩沙替尼,凭借优异的临床数据和医保覆盖,有望实现快速放量,显著提升公司在抗肿瘤市场的竞争力。同时,公司持续高强度的研发投入,确保了未来管线的丰富性和创新性,为长期发展奠定坚实基础。

主要内容

专注创新药研发,商业化能力卓越

贝达药业自2003年成立以来,始终致力于创新药的研发、生产和销售。公司首款创新药埃克替尼于2011年上市,是我国首个拥有完全自主知识产权的小分子创新药,累计销售额已超130亿元,充分验证了公司的商业化能力。近年来,恩沙替尼(2020年)、贝伐珠单抗(2021年)、贝福替尼(2023年5月)和伏罗尼布(2023年6月)的相继获批上市,进一步丰富了公司的产品管线,推动公司营收从2018年的12.24亿元增长至2022年的23.77亿元,复合年增长率(CAGR)达18.14%。公司毛利率长期维持在较高水平(2022年为88.69%),尽管短期内因研发投入和股权激励等费用支出导致净利润波动,但随着产品管线的丰富和营收规模的扩大,盈利能力有望回升。

全球癌症新发人数持续增长,抗肿瘤药物市场空间广阔

全球癌症高发,肿瘤药物市场规模持续扩大

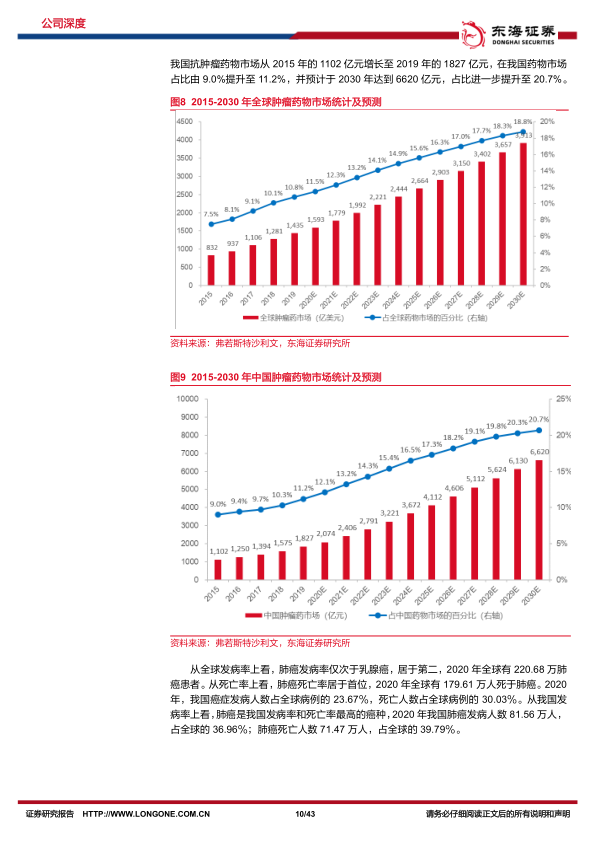

全球癌症发病率持续上升,预计2030年全球新发癌症患者将达到2411万人,中国新发患者预计增至570万人。伴随癌症发病率的增长和药物创新,全球抗肿瘤药物市场规模从2015年的832亿美元增长至2019年的1435亿美元,预计2030年将达到3913亿美元。中国抗肿瘤药物市场也从2015年的1102亿元增长至2019年的1827亿元,预计2030年将达到6620亿元。肺癌在全球和中国均是发病率和死亡率最高的癌种,2020年全球肺癌发病人数220.68万,死亡人数179.61万;中国肺癌发病人数81.56万,死亡人数71.47万。

非小细胞肺癌基因突变靶点较多,靶向药物市场快速增长

非小细胞肺癌(NSCLC)约占肺癌的85%,全球和中国新发病例持续增长,预计2030年中国NSCLC新发病例将达到104万。靶向治疗因其选择性高、副作用小,成为NSCLC的重要治疗手段。中国NSCLC靶向药物市场规模从2019年的208亿元增长,预计到2030年将达到1829亿元。约73.9%的NSCLC患者存在驱动基因突变,其中EGFR基因突变在亚洲晚期NSCLC患者中占比45-55%,ALK基因重排占比5-10%。针对这些靶点的靶向药物已发展至第三代,显著延长了患者的无进展生存期(PFS)和总生存期(OS)。

上市产品持续放量,临床价值不断挖掘

埃克替尼:国内唯一纳入医保的术后辅助 EGFR-TKI

埃克替尼是公司首款创新药,于2011年上市,已获批用于EGFR阳性NSCLC患者的一线、二线和术后辅助治疗。其术后辅助治疗适应症于2021年获批并成功纳入国家医保,成为目前国内唯一一款医保覆盖的EGFR-TKI类术后辅助治疗药物。EVIDENCE研究显示,埃克替尼治疗组中位DFS为47.0个月,显著优于标准辅助化疗组的22.1个月(HR=0.36),3年DFS生存率分别为63.9%和32.5%。尽管奥希替尼在DFS数据上更优,但埃克替尼医保报销后年均费用为4.35万元,低于奥希替尼的6.79万元,具备价格优势。预计埃克替尼在术后辅助治疗领域的渗透率将逐步提升,到2027年有望达到23%,用药患者人数增至3.28万人。然而,在一线治疗领域,随着第三代EGFR-TKI药物的上市和降价,埃克替尼的市场份额预计将逐步下降。

恩沙替尼:首个国产 ALK-TKI,一线 PFS 数据优秀

恩沙替尼是公司第二款创新药,也是首个国产ALK抑制剂,于2020年11月获批二线治疗,2022年3月获批一线治疗,并均已纳入国家医保。中国ALK-TKI市场规模预计从2019年的18.9亿元增长至2030年的138.8亿元。恩沙替尼在eXalt 3研究的亚裔人群中表现出色,基线无脑转移人群mPFS研究者评估结果达到47.1个月,超过阿来替尼的34.8个月,在现有ALK-TKI药物中mPFS时间最长。其年均治疗费用约11.7万元,在同类药物中具备价格优势。恩沙替尼销售额呈现快速增长态势,2022年实现销售收入4.2亿元。随着一线适应症纳入医保,预计2023年用药人数将达到6244人,到2027年增至17870人。公司还在积极探索恩沙替尼在术后辅助治疗和海外市场的应用。

贝伐珠单抗:公司首个大分子药物

贝伐珠单抗注射液(贝安汀®)于2021年11月获批上市,是公司首个大分子单抗药物,用于治疗转移性结直肠癌、非小细胞肺癌等多种癌症。该产品通过抑制血管生成来抑制肿瘤细胞生长,适应症广泛且具备联合用药潜力。中国贝伐珠单抗市场规模从2017年的17亿元增长至2021年的90亿元,预计2022年达到115亿元。尽管市场竞争激烈(已有10个贝伐珠单抗产品上市),但其广泛的应用前景仍有望为公司贡献稳定收入。

贝福替尼:三代 EGFR-TKI,国产第三家

贝福替尼是公司第三代EGFR-TKI,于2023年5月获批二线治疗适应症,用于既往EGFR-TKI治疗进展并伴有T790M突变的NSCLC患者。其一线适应症处于NDA阶段。贝福替尼是国内第四款上市的三代EGFR-TKI。临床数据显示,贝福替尼二线治疗的ORR为67.6%,中位PFS为16.6个月,颅内iORR为55.9%,在同类药物中mPFS时间最长。一线治疗III期临床研究显示,mPFS达到22.1个月,显著优于埃克替尼的13.8个月(HR 0.49)。预计贝福替尼将凭借其优秀的临床数据和公司在肺癌领域的深耕,实现快速放量,成为公司新的重磅品种。预计2023年用药人数0.13万人,到2027年增至6.11万人。

伏罗尼布:VEGFR/PDGFR 双靶点小分子药物

二线肾癌适应症获批上市

伏罗尼布(CM082)是一款针对VEGFR和PDGFR靶点的RTKs抑制剂,于2023年6月获批上市,与依维莫司联合用于既往接受酪氨酸激酶抑制剂治疗失败的晚期肾细胞癌(RCC)患者。中国肾癌发病人数持续增长,预计2030年将达到9.2万人。透明细胞肾细胞癌(ccRCC)是最常见的肾癌亚型,中国ccRCC药物市场规模预计到2030年增长至78.6亿元。CONCEPT研究显示,伏罗尼布与依维莫司联合治疗组的中位PFS达到10.0个月,优于依维莫司单药组的6.4个月,且具有安全耐受性。预计伏罗尼布的渗透率将逐步提升,到2027年用药人数有望达到4141人。

眼科领域EYP-1901 进入临床研究阶段

公司还积极探索伏罗尼布在眼科领域的应用。通过与EyePoint合作,开发了EYP-1901(伏罗尼布与Durasert®技术结合),用于治疗湿性年龄相关性黄斑变性(w-AMD)、糖尿病视网膜病变(DR)和视网膜静脉阻塞(RVO)。EYP-1901的优势在于其长效缓释特性(至少6个月),有望改善患者依从性。目前,EYP-1901用于治疗w-AMD的临床试验处于二期研究阶段,并已获NMPA受理病理性近视脉络膜新生血管(pmCNV)适应症的临床试验申请。

肺癌领域优势显著,在研管线不断丰富

贝达药业持续加大研发投入,2022年研发投入达9.77亿元,占总营收的41.12%。公司目前有22个研发项目处于临床/NDA阶段,其中1项进入NDA,4项处于临床III期。公司在肺癌领域布局完善,针对EGFR、ALK和KRAS等常见突变位点均有上市或在研产品。此外,公司产品管线正逐步向其他癌种拓展,如肾癌(伏罗尼布已上市)、乳腺癌(CDK4/6抑制剂BPI-16350处于临床III期,已完成全部病例入组)、宫颈癌(PD-1和CTLA-4单抗处于临床II期)。公司还积极推进全球化布局,恩沙替尼的全球多中心III期临床试验正在进行,BPI-361175(四代EGFR-TKI)等多个产品已获美国FDA批准开展临床试验。

盈利预测与估值分析

公司预计2023-2025年营业收入分别为30.68亿元、38.26亿元、50.27亿元,归母净利润分别为3.48亿元、4.71亿元、6.86亿元。研发费用、销售费用和管理费用预计将随收入规模扩大而逐步下降其占营收比重。在估值方面,相对估值显示公司当前市值和市销率(PS)在可比创新药企中处于较低水平。基于FCFF估值模型,公司WACC为6.31%,计算得出公司市值为365亿元,对应每股价值87.51元。

总结

贝达药业凭借其深厚的创新药研发实力和卓越的商业化能力,在抗肿瘤领域,尤其是在肺癌治疗方面,建立了显著的竞争优势。公司已上市的埃克替尼、恩沙替尼、贝福替尼、伏罗尼布和贝伐珠单抗等五款创新药,通过持续的临床价值挖掘和医保覆盖,正逐步实现放量增长,为公司带来可观的营收贡献。特别是恩沙替尼和贝福替尼,凭借优异的临床数据和市场潜力,有望成为公司未来业绩增长的核心驱动力。

公司持续高强度的研发投入,不仅巩固了其在肺癌领域的领先地位,还成功将产品管线拓展至肾癌、乳腺癌、宫颈癌等多个癌种,并积极布局大分子和双抗药物,实现药物类型的多元化。此外,公司积极推进产品的全球化进程,有望进一步打开国际市场空间。尽管面临药品降价、新药研发及上市不确定性以及市场竞争等风险,但贝达药业凭借其丰富的产品管线、强大的研发实力和不断提升的综合竞争力,已迈入快速成长收获期,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用