中心思想

本报告基于东海证券研究所对SW基础化工板块的分析,核心观点如下:

行业周期处于关键拐点,供给侧改革或再次发挥作用

2024年基础化工行业呈现增收不增利,2025年Q1盈利能力改善,PE-TTM估值较高而PB估值较低,呈现相对行业底部特征。 行业产能投放持续收缩,资本支出/摊销和折旧的比值下降,现金流向上转折,与2014-2015年类似,彼时供给侧改革促使行业景气好转,我们认为当前时点供给侧政策或再次发挥作用,化工行业周期正处于关键拐点。

供给侧结构性优化与需求驱动下的α机会并存

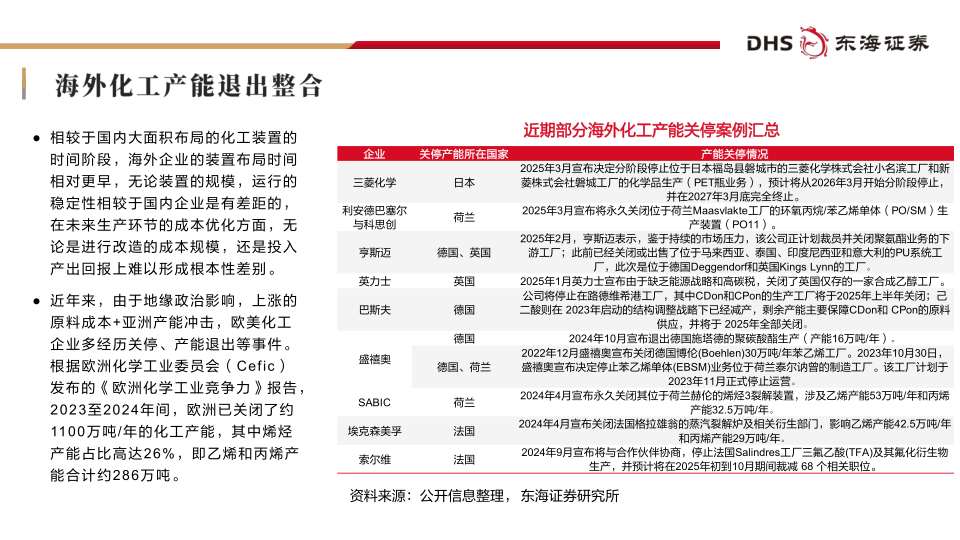

国内“反内卷”政策及海外化工产能关停,为供给侧结构性优化创造条件,建议关注供给压缩弹性较大板块(有机硅、膜材料、氯碱、染料)及具有相对优势的品种或龙头企业(煤化工、氟化工制冷剂、部分农药)。同时,新消费趋势(健康添加剂、代糖)和科技内循环(国产替代)驱动下,食品添加剂和化工新材料领域存在α机会,建议关注相关龙头企业。

主要内容

本报告从宏观经济环境、行业景气度、子板块分析以及投资建议四个方面展开,详细分析了SW基础化工板块的市场现状及未来发展趋势。

宏观经济环境分析

- 原料价格波动: 2025年以来,化工品价格指数跟随原油价格下降,但剪刀差较2023年和2024年改善;近期地缘局势导致油价短期波动,短期有利于化工品价格修复,但中长期原油价格中枢仍处于相对回落区间。煤炭和LNG价格也保持在近年相对低位。

- 国家政策: 国家政策强调强化行业自律,防止“内卷式”恶性竞争,强化市场优胜劣汰机制,畅通落后低效产能退出渠道,并对“稳物价”和治理“价格战”做出相关指示。 “十三五”和“十四五”期间,国家对单位GDP能耗降低有明确目标,并已取得一定成效。

- 国际产能变化: 部分海外化工企业因高昂的能源成本、高碳税以及市场压力等因素,陆续关停产能,这为国内化工企业提供了发展机遇。

- 中东局势: 中东局势升级对能源市场产生影响,油气价格上涨,但中国化工产业链竞争优势明显,有望持续保持竞争优势,并填补国际供应链空白。 中国对东南亚国家的聚丙烯出口大幅增长,部分东南亚国家PP产能因成本高企、价格低迷而停车。

SW基础化工行业景气度分析

- 2024年行业表现: 2024年基础化工行业呈现增收不增利的现象,资本开支持续收缩。

- 2025Q1行业表现: 2025年Q1收入环比下降,但业绩同环比高增,毛利率同步回升,盈利能力改善。

- 估值水平: 截至2025年6月26日,SW基础化工PE-TTM为22.23倍,PB为1.90倍,PE高而PB低,呈现相对行业底部特征。

- 现金流改善: 2024年化工行业资本开支持续收缩,资本支出/摊销和折旧的比值下降,现金流迎来向上转折。

SW基础化工各子板块分析

报告对多个子板块进行了详细分析,包括但不限于以下内容:

- 其他化学纤维、锦纶、涂料油墨、农药等子板块涨幅居前;氨纶、纯碱等跌幅居前。 对各个子板块的涨跌幅进行了具体数据说明。

- 有机硅: 产能投放高峰已过,未来新增产能有限,需求端增长有望逐步消化存量产能,行业供需格局有望好转。龙头企业如合盛硅业、硅宝科技、回天新材等情况分析。

- 膜材料: 行业竞争激烈,产能有待进一步出清,但龙头企业如双星新材和东材科技的盈利有所好转。

- BOPET: 产能增速有所放缓,行业利润持续承压,本轮行业新增产能释放高峰基本结束。

- 氯碱: 资本支出回落,烧碱利润回升,但整体利润提升不明显,部分企业由于一体化产业链及多样化业务,ROE明显超过行业均值。产能增速持续放缓。

- 染料: 原料端供给波动助力业绩走出低谷,但产能仍处于过剩状态,市场价格竞争依然持续。目前已进入寡头定价局,建议关注产业链完善、具有定价权的龙头企业:浙江龙盛,闰土股份。

- 煤化工: 资本支出回落但仍处于近十年相对高位,行业仍有待进一步产能出清,龙头企业宝丰能源业绩远超行业均值。

- 氟化工: 制冷剂业务景气高增,但其他产品供需难以匹配,低端竞争激烈,行业整体盈利改善不明显,建议关注制冷剂相关个股及龙头巨化股份。

- 农药: 行业内卷严重,价格战导致盈利触底,但资本支出减少,现金流改善,部分企业ROE同比反弹。“一证一品”政策及供给扰动有望推动行业复苏。

- 食品及饲料添加剂: 低糖食品政策推动行业扩容,龙头企业重新重视价格与市场的平衡,景气有望复苏,关注百龙创园、金禾实业等龙头企业。

- 化工新材料: 国产替代加速,关注光刻胶、高端工程塑料、热界面材料、高端助剂等领域龙头企业。 详细分析了改性塑料、特种工程塑料、成核剂、电子化学品(光刻胶、湿电子化学品、电子气体)和热界面材料等细分领域。

投资建议

报告根据以上分析,提出了相应的投资建议,包括对市场指数和个股的评级,并对未来可能面临的风险进行了提示。 具体建议包括关注供给压缩弹性较大板块和具有相对优势的品种或龙头企业,以及把握需求驱动下的α机会(食品添加剂和化工新材料)。 同时,也提示了原料价格波动、财务指标时效性、下游消费需求以及技术落地等风险。

总结

本报告对SW基础化工板块进行了全面而深入的分析,指出行业周期处于关键拐点,供给侧改革有望推动行业结构性优化。 报告既强调了供给侧结构性优化带来的投资机会,也指出了需求驱动下的α机会,并对相关子板块和龙头企业进行了详细分析,为投资者提供了有价值的参考信息。 然而,报告也提醒投资者关注潜在的风险因素,例如原料价格波动和下游需求变化等。 最终,报告给出了相应的市场指数和个股评级,但投资者仍需谨慎决策,并咨询独立财务顾问。

微信扫一扫-立即使用

微信扫一扫-立即使用