中心思想

本报告的核心观点是:2025年上半年,中国医药生物行业整体企稳,创新药板块表现亮眼,驱动行业整体上涨。政策支持创新药发展,集采政策持续优化,医保支付渠道拓展,为行业长期发展奠定基础。投资建议关注创新药、“创新药+”共振板块以及其他子行业中的优质公司。

创新药板块强劲增长驱动行业整体向好

2025年上半年,申万医药生物板块上涨4.21%,跑赢沪深300指数。创新药板块多家上市公司涨幅超过100%,成为驱动行业整体向好的主要动力。ASCO大会上,超过15家中国药企贡献70余项研究成果,展现了中国创新药企的全球竞争力,行业整体从“模仿追赶”向“引领超越”转变。

政策利好与市场需求共同推动行业发展

政策方面,创新药全产业链支持政策持续推进,医保丙类目录即将推出,集采政策持续优化,医疗健康消费持续获得政策加持。市场需求方面,我国创新药企license out交易数量快速增长,研发实力获得全球认可,2025年1-5月,创新药项目交易总金额超过480亿美元。支付端,国家医保丙类目录试点预计将于2025年内落地,为创新药提供新的支付通道,商业保险和基本医保“一站式”结算的推进也进一步打通了商保支付路径。

主要内容

行业基本面及市场表现分析

医药制造业整体企稳

2025年前4个月,医药制造业实现营收7950.30亿元,同比下降2.10%;利润总额1089.70亿元,同比下降3.30%。受基数效应、集采、行业反腐政策等多因素影响,营收和利润同比小幅下降,但整体呈逐渐企稳态势。2025Q1,A股申万医药生物行业434家上市公司整体实现营业收入同比下降3.22%,归母净利润同比增长4.06%,盈利能力有所提升。

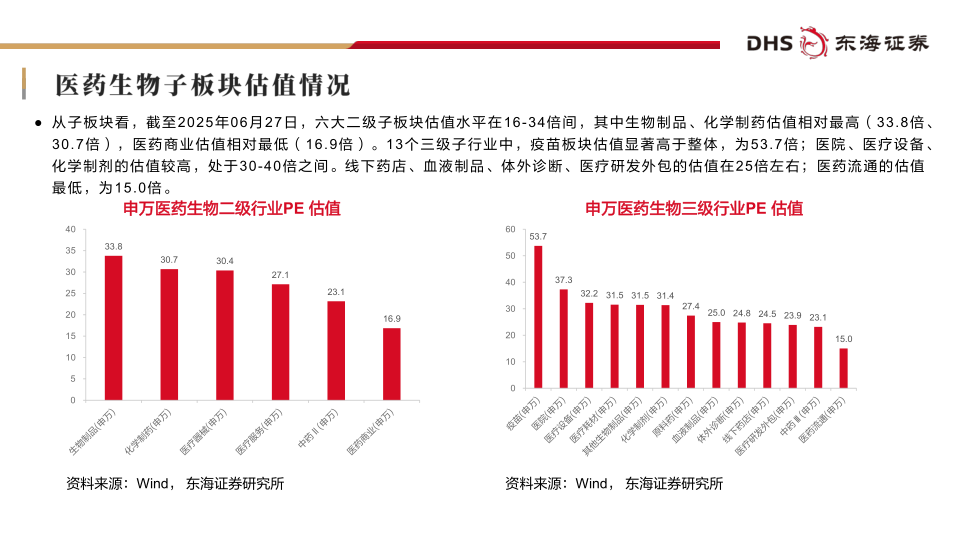

申万医药生物板块市场表现

截至2025年6月27日,A股申万医药生物板块股票总数达496只,总市值达6.34万亿元。板块PE估值在27.7倍,处于历史中位水平。二级子行业中,化学制药、医疗服务、生物制品板块实现上涨;中药板块跌幅最大。三级子行业中,化学制剂、原料药、其他生物制品均实现10%以上上涨;中药、医药流通和疫苗跌幅最大。

医保基金收支情况

2025年1-4月,基本医疗保险基金统筹账户收入10302亿元,累计同比增长6.48%,支出7223亿元,累计同比增长0.74%,当期结余3079亿元。职工医保统筹账户收入持续大于支出,城乡居民账户收支波动较大,但两者累计结余基本保持平衡。

创新药板块深度分析

创新药研发及市场竞争力

截止2024年末,我国活跃状态的原研创新药已达3575个,位居全球第一;在研管线数量达7032项,位居全球第二;创新药赛道覆盖程度达40%。2024年国内创新药IND申报数为1425项,2025年1-5月国产创新药新上市数量为25个,国产占比持续提升。

创新药license out交易

2025年1-5月,我国创新药企共达成51个创新药项目交易,涉及总金额超480亿美元;主要有ADC、双抗、小分子等药物类型。抗体药物license out数量24笔,涉及交易首付款金额17亿美元,总金额达301亿美元。跨国MCN引进的创新药中已有31%的产品来自中国。

创新药板块财务数据分析

2025Q1,创新药板块上市公司实现营收合计104.80亿元,同比增长45.63%;归母净利润合计-13.44亿元,亏损大幅收窄。毛利率为86.1%,持续提升;销售费用快速增长,研发费用持续加大。部分创新药公司2024年年报和2025年Q1季报显示,多家领先企业已从技术验证阶段进入商业化落地阶段,实现盈利或给出2025年预计实现盈利的指引。

CXO板块分析

CXO行业整体复苏

2024年全球医药投融资市场总额为1.26万亿人民币,同比增长9.33%。海外医药投融资市场投融资金额为1.11万亿人民币,同比增长11.75%。CXO公司业绩重回上升趋势,恢复速度呈现差异化,特色CRO>CDMO>临床CRO>临床前CRO。

CXO企业新签订单及业绩表现

药明康德、康龙化成、凯莱英、博腾股份等头部企业新签/在手订单已率先恢复较快增长。考虑到订单执行周期,预计2025年H2各CXO公司的业绩表现将继续加速。《生物安全法案》风波已过,对CXO行业的影响已基本消除。

原料药板块分析

2025Q1,原料药板块上市公司实现营收合计280.14亿元,同比增长0.43%;归母净利润合计28.40亿元,同比增长45.86%。毛利率和净利率均有所提升,销售、管理、财务费用率下降,研发费用率增加。关税影响阶段性出清,以肝素原料药为例,出口价格和数量保持平稳。

中药板块分析

中药板块业绩承压

2024年,中药板块上市公司实现营收合计3435.92亿元,同比下降4.83%;归母净利润288.01亿元,同比下降21.09%。2025Q1,中药板块上市公司实现营收合计906.55亿元,同比下降7.77%;归母净利润合计121.79亿元,同比下降4.58%。受呼吸系统疾病高基数影响,2024年全年中药板块上市公司利润下滑明显,2025Q1收入利润均承压。中成药及中药饮片集采陆续落地,价格风险陆续出清。

中药集采政策影响

第三批全国中成药集采于2025年4月份起陆续在各省落地执行,至少有23个省市执行或将执行全国中成药联盟集采中选结果。全国中药饮片联采覆盖31个省份,涉及45种中药饮片,598家企业中选。

医疗器械板块分析

医疗器械行业政策及市场表现

2024年受医疗反腐整治、DRG/DIP及专项债发行缩减影响,医院设备采购节奏放缓。2025年国家加大重点领域设备更新项目支持力度,医疗设备招标已见回暖迹象。2025年一季度我国医疗设备招投标整体市场规模同比增长67.49%。

医疗器械企业全球化布局

医疗器械企业通过持续完善产品线及海外布局实现境外收入稳步快速增长。部分IVD、耗材企业在疫情期间通过相关设备耗材出口已建立了成熟的出海路径,研发-生产-销售链条全面实现全球化布局。2019-2024年医疗器械板块海外收入CAGR为19.19%,高于国内市场CAGR。

AI医疗器械市场发展

人工智能技术全面渗透医疗核心场景,从辅助诊断到精准治疗,从流程优化到健康管理,重构诊疗模式与服务生态。AI诊疗商业化路径日渐清晰,支付模式逐渐明确,或催生产业新蓝海。

零售药店板块分析

零售药店行业集中度提升

2024年药店十强、二十强、五十强、百强企业的市占率分别为33.37%、44.85%、49.07%、59.71%,同比2023年提升,反映了行业集中度提升的趋势。连锁药店数量持续增长,连锁化率保持提升趋势。

零售药店行业整合与转型

2024年全年闭店数共计39228家,闭店率约5.76%,行业整体态势从扩张转为出清。大型连锁药店在行业调整过程中表现显著优于中小连锁药店。零售药店从传统药品销售向“健康服务综合体”转型,探索“药店+”新业态。

个股分析

报告最后列出了十个个股组合,并对其中部分公司进行了业绩分析,包括科伦药业、荣昌生物、特宝生物、贝达药业、丽珠集团、千红制药、诺泰生物、羚锐制药、开立医疗、老百姓等。分析内容涵盖了公司营收、利润、毛利率、净利率、期间费用率、研发投入、产品管线、市场竞争力、海外布局等方面,并对公司未来业绩进行了预测。

总结

本报告对2025年上半年中国医药生物行业进行了全面的分析,涵盖了行业基本面、市场表现、政策环境、以及创新药、CXO、中药、医疗器械和零售药店等主要子板块。报告指出,创新药板块的强劲增长是驱动行业整体向好的主要因素,政策利好和市场需求共同推动行业发展。投资建议关注创新药、“创新药+”共振板块以及其他子行业中的优质公司,并需关注政策风险、业绩风险、研发风险和事件风险。 报告还对部分个股进行了详细的业绩分析和预测,为投资者提供参考。

微信扫一扫-立即使用

微信扫一扫-立即使用