中心思想

本报告对翰宇药业(300199)进行了深度分析,核心观点如下:

-

业绩增长潜力: 翰宇药业2017年Q1业绩表现亮眼,营收和净利润均实现高速增长,预示着未来业绩触底反弹的可能性。

-

投资评级与目标价: 首次覆盖,给予“强烈推荐”评级,目标价为22.05元/股,较当前股价有34%的上涨空间。

-

驱动因素分析: 原料药和客户肽业务是驱动业绩增长的关键,制剂业务有望成为公司业绩持续增长的核心驱动力。

-

多元化发展: 并购成纪药业延伸至医疗器械领域,成纪注射笔有望成为业绩贡献的新亮点。

主要内容

公司业绩回顾与展望

-

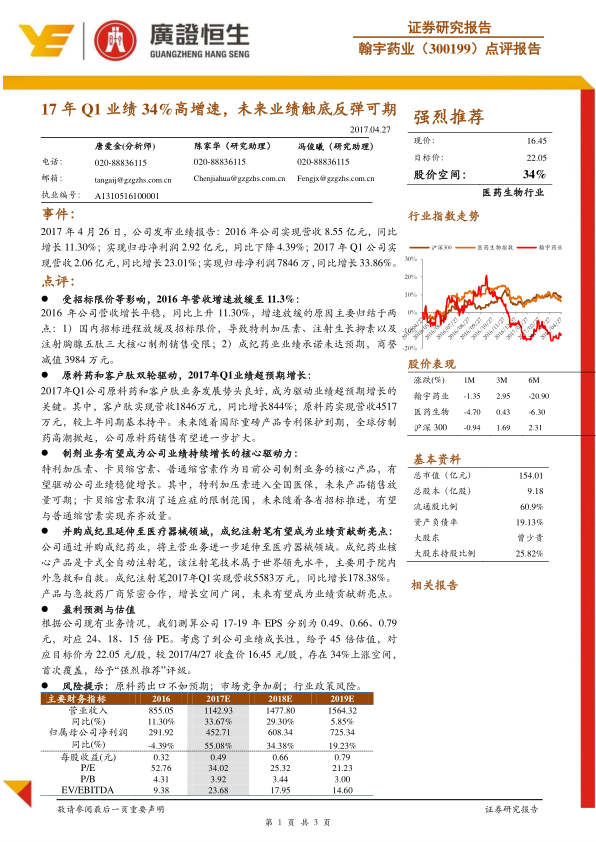

2016年业绩回顾: 受招标限价等因素影响,2016年营收增速放缓至11.3%,归母净利润同比下降4.39%。

-

2017年Q1业绩亮点: 营收同比增长23.01%,归母净利润同比增长33.86%,主要得益于原料药和客户肽业务的良好发展势头。客户肽营收同比增长844%,原料药营收与上年同期基本持平。

核心业务分析

-

制剂业务: 特利加压素、卡贝缩宫素、普通缩宫素作为核心产品,有望驱动公司业绩稳健增长。特利加压素进入全国医保,卡贝缩宫素取消适应症限制,未来放量可期。

-

医疗器械领域: 成纪药业的核心产品卡式全自动注射笔技术领先,主要用于院内外急救和自救,2017年Q1营收同比增长178.38%,有望成为业绩贡献新亮点。

盈利预测与估值

-

盈利预测: 预计公司2017-2019年EPS分别为0.49元、0.66元、0.79元。

-

估值分析: 考虑公司业绩成长性,给予45倍估值,对应目标价为22.05元/股,存在34%上涨空间。

财务预测表分析

-

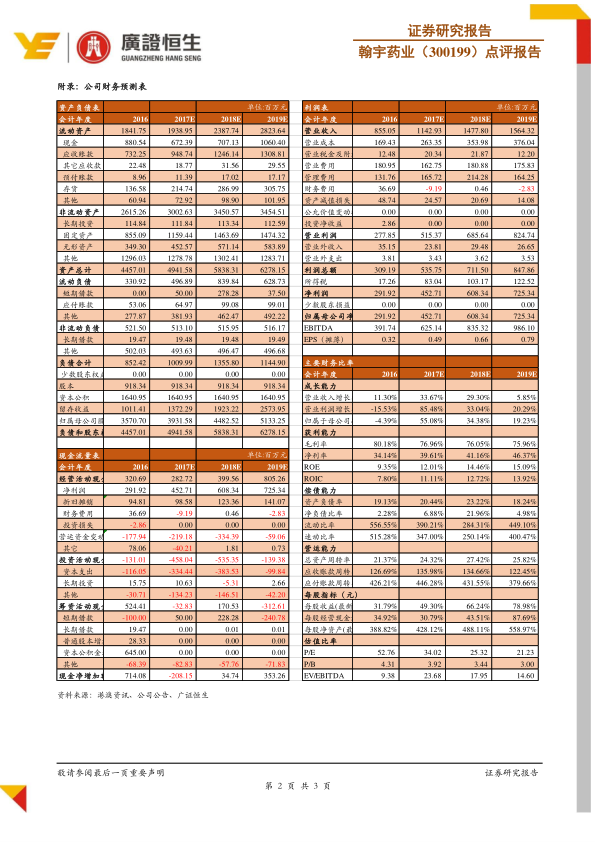

资产负债表: 对公司2016-2019年的流动资产、非流动资产、流动负债、非流动负债、股东权益等进行了详细的预测。

-

利润表: 对公司2016-2019年的营业收入、营业成本、营业利润、净利润等进行了详细的预测。

-

现金流量表: 对公司2016-2019年的经营活动现金流、投资活动现金流、筹资活动现金流等进行了详细的预测。

-

主要财务比率: 对公司2016-2019年的成长能力、获利能力、偿债能力、营运能力、每股指标、估值比率等进行了详细的预测。

风险提示

总结

本报告通过对翰宇药业的财务数据、业务模式和市场前景进行全面分析,认为公司在原料药和客户肽业务的驱动下,业绩有望实现触底反弹。制剂业务和医疗器械领域的拓展将为公司带来新的增长点。首次覆盖,给予“强烈推荐”评级,目标价为22.05元/股。同时,报告也提示了原料药出口、市场竞争和行业政策等风险因素,建议投资者谨慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用